الافتتاحية استقطاب الاستثمارات الخارجية: بين الإرث المؤسسي ومتطلبات المرحلة

تمتلك دولة الكويت إرثاً مؤسسياً متقدماً في مجال الاستثمار الخارجي، يعود إلى عام 1953 ، حين بادرت بتأسيس أول صندوق سيادي للاستثمارات الخارجية على مستوى العالم وقد شكّل هذا التوجّه آنذاك استجابة واعية لطبيعة الاقتصاد الريعي، وسعياً مبكراً لإدارة الفوائض المالية وفق منظور طويل الأجل، وهي تجربة سرعان ما تحولت إلى نموذج احتذته دول عديدة لاحقًا، مع تفاوت واضح في مستوى التطوير والتوظيف الاستراتيجي.

غير أن النهج التاريخي للكويت ظلّ ، إلى حد كبير، يركّز على توظيف رؤوس الأموال خارج الحدود، في مقابل حضور أكثر تحفظًا في ملف استقطاب الاستثمارات الأجنبية المباشرة إلى الداخل ومن هنا تكتسب المرحلة الراهنة أهميتها، في ظل ما نشهده من محاولة جادة من القيادة العليا للبلاد لاستقطاب شركات ومؤسسات مالية واستثمارية عالمية لافتتاح مكاتب ومراكز لها داخل الدولة، بما يعكس تحوّلاً تدريجياً في أدوات السياسة الاقتصادية، وليس مجرد تغيير في العناوين ويمثّل دخول مؤسسات عالمية عريقة مثل BlackRock و Morgan Stanleyإلى السوق الكويتي مؤشراً مهماً على توافر مقومات جذب كامنة، إلا أن القراءة الاقتصادية الرصينة تقتضي التعامل مع هذه الخطوة بوصفها بداية لمسار، لا نتيجة نهائية له فالتجارب الدولية تشير إلى أن استدامة وجود المؤسسات العالمية لا تُبنى على قرارات الدخول الأولى، بل على جودة البيئة التنظيمية واستقرارها، وعلى قدرة الدولة على تقديم تجربة تشغيلية تنافسية على المدى الطويل

في ظل ما نشهده من محاولة جادة من القيادة العليا للبلاد لاستقطاب شركات ومؤسسات مالية واستثمارية عالمية لافتتاح مكاتب ومراكز لها داخل الدولة، بما يعكس تحوّلاً تدريجياً في أدوات السياسة الاقتصادية، وليس مجرد تغيير في العناوين ويمثّل دخول مؤسسات عالمية عريقة مثل BlackRock و Morgan Stanleyإلى السوق الكويتي مؤشراً مهماً على توافر مقومات جذب كامنة، إلا أن القراءة الاقتصادية الرصينة تقتضي التعامل مع هذه الخطوة بوصفها بداية لمسار، لا نتيجة نهائية له فالتجارب الدولية تشير إلى أن استدامة وجود المؤسسات العالمية لا تُبنى على قرارات الدخول الأولى، بل على جودة البيئة التنظيمية واستقرارها، وعلى قدرة الدولة على تقديم تجربة تشغيلية تنافسية على المدى الطويل

كما يرتبط نجاح هذا التوجّه بمدى مواءمة الإطار التشريعي والاستثماري مع متطلبات المؤسسات الدولية، سواء من حيث وضوح القوانين أو استقرارها أو قابلية تطبيقها فالتشريعات المرنة والمتسقة تُعد عنصراً حاسما في تعزيز الثقة الاستثمارية، وتشكّل عاملاً مكملاً للإجراءات التنفيذية في بناء بيئة جاذبة ومستدامة

وفي هذا السياق، يصبح عامل البيروقراطية أحد المحددات الجوهرية لنجاح هذا التو جه فالتنافس الإقليمي على جذب الاستثمارات بات قائماً على سرعة الإنجاز، ووضوح الإجراءات، وتكامل الجهات المعنية، وليس على الحوافز المعلنة فحسب ومن ثم، فإن أي توسّع فعلي في استقطاب مؤسسات أخرى سيظل مرتبطاً بما تلمسه هذه الكيانات من كفاءة إجرائية وقدرة على اتخاذ القرار دون تعقيد غير مبرر

ويزداد هذا التحدي أهمية في ظل احتدام التنافس الإقليمي على استقطاب المراكز الإقليمية للشركات العالمية، ما يفرض على الكويت تبنّّي مقاربة أكثر تكاملاً بين السياسات التنظيمية والتنفيذية

كما أن نجاح هذا المسار يتطلب تحوّلاً تدريجياً في الثقافة الإدارية داخل الجهاز الحكومي، يقوم على إدراك أن تيسير أعمال القطاع الخاص، ولا سيما الشركات العالمية، يمثّّل أداة من أدوات السياسة الاقتصادية الكلية، وليس استثناءًً إدارياًً فالتسهيلات المدروسة تسهم في تنويع القاعدة الإنتاجية، وتحسين جودة الإيرادات العامة، وتخفيف حساسية المالية العامة تجاه تقلبات أسواق النفط

ولا يقل عن ذلك أهمية وجود إطار واضح للمتابعة والتقييم فاعتماد مراجعة دورية كل ثلاثة أشهر لقياس التقدم المحقق في ملف استقطاب الاستثمارات الخارجية، وتقييم الأثر الفعلي، ومعالجة الاختناقات التنظيمية عند ظهورها، من شأنه أن يحوّل هذا الملف من مبادرة مرحلية إلى مسار مؤسسي مستدام، قادر على تحقيق عوائد اقتصادية ملموسة واستقطاب الاستثمارات الخارجية ليس هدفاً مستقلاً بحد ذاته، بل جزء من معادلة أوسع لإعادة هيكلة الاقتصاد الكويتي وتعزيز قدرته على النمو المتوازن والنجاح في هذا المسار سيُقاس بمدى قدرة الدولة على تحويل الحضور المؤسسي العالمي إلى قيمة مضافة حقيقية، تنعكس في خلق فرص عمل نوعية، وتطوير الكفاءات الوطنية، وتعزيز متانة الاقتصاد في مواجهة التحولات الإقليمية والدولية ويظل الرهان الأساسي في المرحلة المقبلة مرتبطًا بقدرة الدولة على الانتقال من مرحلة الاستقطاب إلى مرحلة التعميق، بما يضمن استدامة الأثر الاقتصادي على المدى المتوسط والطويل

نائب رئيس مجلس الإدارة والرئيس التنفيذي في حوار خاص مع المصارف: رائد بوخمسين: KIB يتوسّّع محلياًً بنموّّ نوعي عن طريق التركيز على قاعدة تشغيلية قوية مدعومة بكوادر مؤهلة ومنظومة متكاملة من المنتجات ومنصات رقمية متخصصة

يتناول الحوار الخاص مع رائد جواد بوخمسين، نائب رئيس مجلس الإدارة والرئيس التنفيذي لبنك الكويت الدوليKIB ، مجموعة من القضايا المحورية التي تشكّّل ملامح المرحلة المقبلة للبنك. ويستعرض بوخمسين ركائز الاستراتيجية الخمسية للبنك 2024 – 2028 ، التي تقوم على تعظيم الأداء في أنشطة الأعمال المصرفية الأساسية، واستكشاف فرص نمو نوعية، مع الابتعاد عن منطق التوسّع التقليدي، والتركيز على تعميق الحضور في السوق المحلي.

كما يوضح بوخمسين نهج البنك للتحول الرقمي، والتمييز بين رقمنة الإجراءات والتحول الرقمي الجوهري القائم على إعادة تصميم نموذج العمل وتجربة العميل، إلى جانب دور البيانات والذكاء الاصطناعي في دعم اتخاذ القرار ورفع كفاءة العمليات. ويتطرق كذلك إلى رؤية KIBفي بناء شراكات مع شركات التكنولوجيا المالية، والتعامل معها كشركاء استراتيجيين ضمن إطار حوكمة واضح وإدارة مخاطر متحفّظة. ويشمل الحوار محاور تتعلق بدعم الشركات الصغيرة والمتوسطة وتمكين رواد الأعمال، وتطوير الخدمات المصرفية للأعمال، وتنمية الكفاءات الوطنية عبر برامج إعداد القيادات، فض الا عن دور الاستدامة والتمويل المستدام في نموذج أعمال البنك، بما في ذلك إصدار الصكوك المستدامة. كما يتناول بوخمسين تقييمه لوتيرة الإصلاح الاقتصادي، ودور الشباب الكويتي في القطاع المصرفي، في إطار رؤية تنفيذية تسعى إلى تحقيق نمو متوازن ومستدام. وفيما يلي نص الحوار:

ما الركائز الأساسية لاستراتيجية البنك خلال السنوات الخمس المقبلة، وما هي العناوين العريضة التي ستشكل بوصلة عملكم في المرحلة القادمة؟

بعد أن ركّزنا في المرحلة السابقة على تطوير قدراتنا الرقمية وتعزيز البنية التحتية التكنولوجية للبنك، باتت لدينا قاعدة تشغيلية متينة ترتكز على كوادر مؤهلة ومجموعة متكاملة من المنتجات والمنصات الرقمية المتخصصة. وانطلاقا من هذا الأساس، نتجه في الفترة الاستراتيجية 2024 – 2028 إلى مرحلة جديدة تركز على تعظيم الأداء في أنشطة الأعمال المصرفية الأساسية، إلى جانب استكشاف فرص نمو نوعية، بما يمكننا من تبوّء مكانة فريدة وقيّمة في السوق كأحد البنوك الرائدة في معدلات الربحية، وبما يقرّ بنا من رؤيتنا الاستراتيجية بأن نصبح البنك الإسلامي المفضل في الكويت. لدينا قناعة راسخة بأن النمو المستدام لا يرتبط بالتوسّع التقليدي، بل بالتوسّع الداخلي الذكي الذي يعظّم القيمة من داخل البنك ويعزّز كفاءة الأداء وجودة التجربة المقدّمة للعملاء.

وفي هذا الإطار، نولي أهمية خاصة لتعزيز علاقاتنا مع العملاء عبر إعادة تصميم عروضنا وتبسيط الإجراءات، إلى جانب التوسّع في إطلاق منصات رقمية جديدة ومبتكرة تقدّم حلولا مخصصة وتجربة مصرفية مختلفة سواء للأفراد أو التجار. وتشمل هذه المنصات تطبيق KIB موبايل، والخدمات المصرفية عبر الإنترنت، ومنصة KIB Aqari العقارية التي نهدف من خلالها إلى أن تصبح المنصة الرئيسية لمالكي العقارات في الكويت، بما يوفّر لهم تجربة متكاملة وسلسة. وبما أننا ندرك أن الخدمات المصرفية الرقمية تتمحور حول التدخل في تجربة التسوق عبر الإنترنت وتسهيلها لاستقطاب العملاء من خلال توفير خدماتنا المصرفية عند الدفع. لذا، سنركّز جهودنا على جعل »KIB PostPay«خيار الدفع المفضل لكل من المشترين والبائعين، مع تطوير قدرات قطاع الخدمات المصرفية للأعمال © Business Banking® لتعميق علاقات الأعمال مع الشركات الصغيرة والمتوسطة وتلبية احتياجاتهم المتنامية من خلال باقة من الخدمات الرقمية.

كما تولي استراتيجيتنا اهتماما متزاياد بقطاع الخدمات المصرفية الخاصة (Private Banking) ، الذي نتوقع أن تكون راف ا د قويا للنمو وتعزيز الودائع. ونعمل في هذا الإطار على تطوير حلول استثمارية ومالية متكاملة ومصممة خصيصا لتلبية تطلعات هذه الشريحة، مدعومة بخدمات استشارية متقدمة وتجربة مصرفية حصرية ترتكز على العلاقة طويلة الأمد مع العميل. إلى جانب ذلك، تتب نى خطتنا الاستراتيجية الجديدة ثمانية محاور رئيسية تمثل الجوانب التالية: المالية، المنتجات، العملاء، الموارد البشرية، العمليات، الموارد، البيانات، والمخاطر. لقد حدّ دنا لكل محور من هذه المحاور أهدافا استراتيجية واضحة ومبادرات قابلة للتطبيق والقياس، ضمن أطر زمنية محددة مسبقا. وسنركز في الفترة القادمة على الحصول على حصتنا العادلة من ودائع العملاء في السوق لخفض تكلفة التمويل، كما سنقوم بتطوير أدوات رقمية لإدارة النقد لعملائنا من الشركات. كما تولي استراتيجيتنا الجديدة أهمية كبيرة لأنشطة الأعمال المولّدة للرسوم والعمولات. وبينما تركز المبادرات السابقة على استقطاب العملاء الجدد، فإننا سننتقل بعد هذه المرحلة إلى استخدام قدرات ذكاء البيانات. سيكون الهدف هو تعزيز علاقات الأعمال من خلال مطابقة دقيقة لتفضيلات العملاء مع المنتجات والخدمات المناسبة. إضافة إلى ذلك، سنستهدف تعزيز معدلات النمو عبر استكشاف أنشطة أعمال جديدة والبحث عن فرص نمو في الأنشطة المصرفية غير التقليدية.

(Private Banking) ، الذي نتوقع أن تكون راف ا د قويا للنمو وتعزيز الودائع. ونعمل في هذا الإطار على تطوير حلول استثمارية ومالية متكاملة ومصممة خصيصا لتلبية تطلعات هذه الشريحة، مدعومة بخدمات استشارية متقدمة وتجربة مصرفية حصرية ترتكز على العلاقة طويلة الأمد مع العميل. إلى جانب ذلك، تتب نى خطتنا الاستراتيجية الجديدة ثمانية محاور رئيسية تمثل الجوانب التالية: المالية، المنتجات، العملاء، الموارد البشرية، العمليات، الموارد، البيانات، والمخاطر. لقد حدّ دنا لكل محور من هذه المحاور أهدافا استراتيجية واضحة ومبادرات قابلة للتطبيق والقياس، ضمن أطر زمنية محددة مسبقا. وسنركز في الفترة القادمة على الحصول على حصتنا العادلة من ودائع العملاء في السوق لخفض تكلفة التمويل، كما سنقوم بتطوير أدوات رقمية لإدارة النقد لعملائنا من الشركات. كما تولي استراتيجيتنا الجديدة أهمية كبيرة لأنشطة الأعمال المولّدة للرسوم والعمولات. وبينما تركز المبادرات السابقة على استقطاب العملاء الجدد، فإننا سننتقل بعد هذه المرحلة إلى استخدام قدرات ذكاء البيانات. سيكون الهدف هو تعزيز علاقات الأعمال من خلال مطابقة دقيقة لتفضيلات العملاء مع المنتجات والخدمات المناسبة. إضافة إلى ذلك، سنستهدف تعزيز معدلات النمو عبر استكشاف أنشطة أعمال جديدة والبحث عن فرص نمو في الأنشطة المصرفية غير التقليدية.

في ظل تنافسية الأسواق، هل تتجه خططكم نحو التوسّع الجغرافي ودخول أسواق جديدة، أم ترون أن الأولوية تكمن حاليا في تعميق الحضور وترسيخ الحصة السوقية في الأسواق القائمة؟

التوسّع النوعي ب لا د من التوسّع الجغرافي. في ظلّ تنافسية الأسواق، نؤمن في KIBبأن التوسّع لا يُقاس بعدد الأسواق بقدر ما يُقاس بجودة النمو. ومن هذا المنطلق، نركّز حاليا على التوسّع داخل السوق المحلي بطريقة مختلفة، قائمة على تعميق الأعمال وتنمية المحفظة الائتمانية وتعزيز الحصة السوقية عبر حلول مصرفية أكثر تخصّصا وقيمة مضافة. وقد شهدت محفظة البنك نموا ملحوظا خلال الفترة الماضية، مدعوما بتنويع القطاعات وتحسين جودة الأصول، إلى جانب تطوير منتجات وخدمات تتماشى مع احتياجات السوق الكويتي. وفي الوقت ذاته، نولي أهمية خاصة لدعم الجميع في تعاملاتهم الإقليمية والدولية، حيث نوفر خدمات التمويل عبر الحدود Cross-Border Financing من خلال مكتبنا المتخصّص في دولة الكويت، بما يتيح لنا تمويل العمليات الخارجية بكفاءة عالية والاستفادة من خبراتنا وعلاقاتنا المصرفية الدولية. وبالتوازي، عملنا على توسيع محفظتنا ونطاق أعمالنا المصرفية الدولية لدعم الجميع في تعاملاتهم الخارجية، مع الحفاظ على نهج متحفّّظ ومدروس في إدارة المخاطر، لا سيّما في ظل

التحديات والمتغيرات الجيوسياسية والاقتصادية العالمية. وبناء عليه، لا ننظر إلى التوسّع الجغرافي خارج دولة الكويت كغاية بحدّ ذاته، بل نتعامل معه كخيار استراتيجي يخضع لمعايير واضحة، ويُبنى على دراسة متأنية توازن بين النمو والعائد وإدارة المخاطر، وبما ينسجم مع استراتيجية البنك طويلة الأمد ويخدم في المقام الأول مصالح عملائنا.

أصبح التحول الرقمي مصطلحا شائعا . كيف تم يزون في فهمكم بين مجرد رقمنة الإجراءات شكليا، وبين التحول الرقمي الجوهري الذي تسعون لتطبيقه لإعادة تشكيل تجربة العميل ونموذج العمل؟

في بنك الكويت الدولي، نميّز بوضوح بين رقمنة الإجراءات بشكل شكلي، والتي تقتصر على نقل العمليات القائمة إلى قنوات رقمية من دون تغيير جوهري في طريقة العمل، وبين التحول الرقمي الحقيقي الذي ننظر إليه كعملية شاملة لإعادة تصميم نموذج العمل وتجربة العميل بالاستناد إلى فهم عميق لاحتياجات العملاء وسلوكهم. وينقسم نهجنا في التحول الرقمي إلى مسارين متكاملين. فعلى المستوى الداخلي، ركّّزنا على إعادة هندسة العمليات والمهام التشغيلية وتبسيطها وتوضيحها، بما ينعكس على المدى القريب في تعزيز شفافية الأعمال، وعلى المدى البعيد في تسريع إنجاز المهام وتقليل الأخطاء.

التشغيلية ورفع كفاءة استخدام الموارد وتحقيق وفرة في التكاليف، وهي عناصر أساسية لدعم تطوير الأعمال وتحسين الأداء المؤسسي. أما على المستوى الخارجي، فقد تم توظيف القدرات الرقمية وذكاء البيانات لخلق تجربة مصرفية سهلة وسلسة تتمحور حول تجربة العميل، حيث تمتد لتغطي مختلف جوانب حياته واحتياجاته، سواء على مستوى الأفراد أو الشركات أو القطاع العقاري وغيرها من الجوانب التي يمكن أن يستفيد منها العميل، من خلال حلول رقمية ذكية ومترابطة تندمج في أنماط الاستهلاك والدفع اليومية وتقدّّم قيمة حقيقية في الوقت والمكان المناسبين. ومن هذا المنطلق، فإن التحول الرقمي بالنسبة لنا لا يهدف إلى استخدام التكنولوجيا بحد ذاتها، بل إلى تمكين قرارات أفضل وبناء علاقات أعمق مع العملاء وتحقيق نمو مستدام في بيئة مصرفية تتسم بالتغ ريّر المتسارع.

إلى أي مدى تعولون على بناء شراكات مع شركات التكنولوجيا المالية FinTech ؟ وهل تنظرون إليها كمنافس يهدّد الحصص السوقية التقليدية أم كشريك استراتيجي يمكن التكامل معه؟

نعتبر شركات التكنولوجيا الماليةFinTech شركاء استراتيجيين أساسيين، وليسوا مجرد منافسين يهدّدون الحصص السوقية التقليدية. فنحن نعتبر أنفسنا مكملين لبعضنا البعض ونسير معهم خطوة بخطوة لتوفير حلول وخدمات مصرفية مبتكرة وفق أعلى المعايير. ومن خلال هذا التكامل، يمكننا الاستفادة من التقنيات المتقدمة التي تطوّرها هذه الشركات، بما يدعم تعزيز تجربة العملاء وتقديم خدمات رقمية متكاملة وسلسة، بينما يظلّ دورنا

كمزوّد خدمات مصرفية راسخ ا في مواكبة التطورات وضمان توافق هذه الحلول مع استراتيجيتنا وأطر الحوكمة وإدارة المخاطر. وبهذه الطريقة، نضع الابتكار كأولوية ضمن نموذج عمل مرن ومؤسسي يعزّز قدراتنا التنافسية ويضمن تحقيق نتائج مستدامة على المدى الطويل.

ما هي ملامح خططكم لتوظيف تقنيات الذكاء الاصطناعي وتحليل البيانات الضخمة؟ وأين تكمن القيمة المضافة الحقيقية التي تتوقعون جنيها من هذه التقنيات داخل البنك؟

يعتمد بنك الكويت الدولي استراتيجية متكاملة لتوظيف تقنيات الذكاء الاصطناعي وتحليل البيانات الضخمة في مختلف أوجه عمل البنك، بهدف تعزيز اتخاذ القرار وتطوير تجربة العميل ورفع كفاءة العمليات التشغيلية. ونعمل على استغلال هذه الاستراتيجية عبر دمج الذكاء الاصطناعي في مجالات متعددة تشمل تحليل البيانات لتعزيز دقة اتخاذ القرار، وتحسين تجربة العملاء من خلال فهم أعمق لسلوكهم وتفضيلاتهم، وأتمتة المهام المتكررة، وإعادة تصميم العمليات الداخلية لتعزيز الكفاءة وسرعة الأداء. كما يمتد دور الذكاء الاصطناعي ليشمل إدارة المخاطر والامتثال والكشف المبكر عن الاحتيال والتخطيط والتنبؤ. وتكمن القيمة المضافة الحقيقية في تمكين موظفينا من العمل بكفاءة أعلى، والانتقال من نماذج العمل التفاعلية إلى نماذج استباقية تمكّّننا من التنبؤ باحتياجات العملاء قبل ظهورها، وتقديم خدمات عالية التخصيص في الوقت المناسب، وتحسين تسعير المنتجات وإدارة المخاطر بدقة أكبر. هذه القدرات تتيح للبنك بناء ميزة تنافسية مستدامة ودعم نمو متوازن ومستدام يحقق أهدافنا الاستراتيجية.

ما هي الآليات والبرامج المؤسسية التي تتبنونها لاكتشاف الكفاءات الوطنية الشابة، وتمكينها لتولي مناصب قيادية داخل البنك مستقبلا؟

يعتبر بنك الكويت الدولي من البنوك الرائدة في الكويت من حيث نسبة القيادات الوطنية في الإدارة التنفيذية، حيث تشكّل هذه الكفاءات ركائز أساسية لاستدامة الأداء وبناء مستقبل البنك. ويولي البنك اهتماما خاصا بتطوير القيادة الوسطى من خلال برنامج »واعد«، البرنامج الرائد الذي يهدف

إلى اكتشاف الطاقات الوطنية الشابة وصقل مهاراتها عبر مسارات تدريبية وتطبيقية متخصصة، بالإضافة إلى وضع مسار وظيفي واضح يتيح للموظف الت رّدّج نحو أدوار قيادية مستقبلية. كما يشمل تركيز البنك برامج التدريب والتطوير المستمر لتعزيز كفاءة الموظفين، وضمان جاهزيتهم لتولي مسؤوليات أكبر، والمساهمة بشكل فعّال في قيادة البنك نحو النمو والتطور على المدى الطويل، بما يضمن استدامة نجاح البنك وابتكاره في المستقبل.

ما هو دور البنك في دعم المشروعات الصغيرة والمتوسطة، وكيف تساهمون في تمكين رواد الأعمال؟

يولي KIBأهمية متزايدة لقطاع الشركات الصغيرة والمتوسطة باعتبارها أحد القطاعات التي توفّر فرصة لدعم الاقتصاد المحلي وجهود التنويع الاقتصادي في البلاد، حيث نقدّم الحلول المصرفية الملائمة لتمويل هذا القطاع، إلا أننا نؤمن أن دعم القطاع يتجاوز توفير الحلول التمويلية، لذا فقد قمنا بإطلاق مركز مبادر KIB Mubader ليكون الوجهة الأولى للمبادرين في الكويت، حيث يقدّم المركز ما يحتاجه المبادرون من أدوات ريادة الأعمال، إضافة إلى توفير بيئة ابتكارية وإبداعية تدعم المبادر من خلال التعليم والتوجيه والإرشاد واللقاءات والمحاضراتوورش العمل التي تعزّز المعرفة

العملية للمبادر في مختلف مجالات ممارسة الأعمال.

كما نولي أهمية خاصة لتطوير الخدمات المصرفية الموجّهة للأعمال Business Banking ، والتي تشكّل ركيزة أساسية في دعم الشركات الصغيرة والمتوسطة من خلال تقديم حلول مصرفية متكاملة تشمل التمويل، وإدارة النقد، والخدمات الرقمية الأخرى من خلال منصات ذكية ومتطورة نعمل وبما يواكب احتياجات هذا القطاع ويسهم في تعزيز استدامة أعماله ونموه. وفي إطار دورنا المجتمعي، نحرص على دعم المشاريع الوطنية المتميزة والرائدة التي تسهم في دفع عجلة الاقتصاد الوطني، وتوفير فرص نمو مبتكرة للمجتمع، بما يعكس التزام البنك بالمسؤولية الاجتماعية والمساهمة الفاعلة في التنمية المستدامة.

هل ترون أن وتيرة الإصلاح الاقتصادي في الكويت تتناغم مع تطلعات القطاع الخاص، أم أن هناك فجوة ما تستدعي تسريع عجلة التنفيذ لتحقيق المستهدفات التنموية؟

نتو جه بخالص الشكر والتقدير إلى القيادة السياسية الرشيدة، وعلى رأسها حضرة صاحب السمو أمير البلاد الشيخ مشعل الأحمد الجابر الصباح،

حفظه الله ورعاه، وولي عهده الأمين الشيخ صباح خالد الحمد الصباح، حفظه الله ورعاه، لما توليه من اهتمام بالغ بترسيخ دعائم الاستقرار الاقتصادي وتعزيز البيئة التشريعية الداعمة للنمو والتنمية المستدامة. كما نثمّن عاليا دور معالي محافظ بنك الكويت المركزي وكافة العاملين فيه، لما يقومون به من جهود بارزة وواضحة في دعم الاستقرار المالي، لا سيّّما على مستوى البنوك المحلية. هناك شغف وطموح مستمر نحو

الأفضل، حيث تشير كافة المؤشرات الاقتصادية إلى صعود مستدام، وزيادة ملحوظة في السيولة المالية، ما جعل الاقتصاد الكويتي يُوصف بالقوة والمتانة. وهذا بدوره ساهم في رفع ثقة المستثمرين الأجانب بشكل واضح، مما يعزّز فرص النمو والاستثمار في مختلف القطاعات.

تعدّ الاستدامة اليوم أحد محاور التطوير في العمل المصرفي. كيف تترجم هذه الرؤية فعليا، سواء من خلال ممارسات أو تطبيقات ملموسة

داخل رؤية البنك؟

نعتبر الاستدامة في بنك الكويت الدولي جزء ا أصي ال ا من DNA البنك، وليست مجرد مبادرات قصيرة المدى. وقد انعكست هذه الرؤية في كافة عملياتنا الداخلية والخارجية، واستراتيجيتنا، ومعاملاتنا المصرفية، ومنتجاتنا وخدماتنا، وطريقة إدارة فروعنا، وصو ال ا إلى مستوى العملاء، تحت شعارنا المؤسسي «بنك للحياة .»وقد صُمّم مصطلح الاستدامة ليؤكد دور البنك الرائد الذي تأصّل عبر تاريخنا، ويعمل على توجيه كافة الأنشطة بما

يعزّز العدالة المالية، ويركّز على الربط بين التمويل والاقتصاد الحقيقي، كما يدمج أفضل ممارسات الحوكمة البيئية والاجتماعية والمؤسسية ESG في

أعمالنا الأساسية. كما نولي أهمية لتطوير القدرات الداخلية من خلال تدريب الكوادر، وتحسين نظم القياس والإفصاح، والعمل على رفع كفاءة العمليات التشغيلية وتقليل الأثر البيئي، بما يعكس التزامنا بتطبيق الاستدامة من الداخل قبل توسيع نطاقها الخارجي.

هل ترون أن السوقين الكويتي والخليجي يمتلكان الجاهزية الكافية للتوسع في إصدار أدوات التمويل الأخضر والمستدام كالصكوك الخضراء؟ وما هي نوعية المشروعات التي تتصدر أولوياتكم التمويلية في هذا الإطار؟

نعم، نرى أن السوقين الكويتي والخليجي يتمتّعان اليوم بجاهزية متقدّمة للتوسع في أدوات التمويل الأخضر والمستدام، مدعومة بتطوّر الأطر التنظيمية، وارتفاع مستوى الوعي الاستثماري، إلى جانب التزام واضح من الحكومات  والمؤسسات المالية بأجندات الاستدامة. ومن جانبنا، يواصل KIB دعم وتمويل المشروعات المستدامة وفق أعلى المعايير، مع التركيز على المشروعات التي تحقق أثرابيئيا واجتماعيا واضحا، مثل الطاقة المتجددة، وتحسين كفاءة الطاقة، والبنية التحتية والمباني المستدامة، بما يتوافق مع مبادئ الشريعة الإسلامية.

والمؤسسات المالية بأجندات الاستدامة. ومن جانبنا، يواصل KIB دعم وتمويل المشروعات المستدامة وفق أعلى المعايير، مع التركيز على المشروعات التي تحقق أثرابيئيا واجتماعيا واضحا، مثل الطاقة المتجددة، وتحسين كفاءة الطاقة، والبنية التحتية والمباني المستدامة، بما يتوافق مع مبادئ الشريعة الإسلامية.

وقد تجسدت جاهزيتنا بشكل عملي من خلال إصدار البنك صكوكا مستدامة في شهر أكتوبر من هذا العام، حيث نجحنا في جمع 300 مليون دولار أمريكي عبر أول إصدار Sustainable Tier 2للبنك. وقد شهد الإصدار إقبالا قويا من المستثمرين بتغطية تجاوزت عدة أضعاف الطرح، ما يعكس الثقة المتزايدة في أدوات التمويل المستدام وفي قدرة الأسواق الإقليمية على استيعابها بكفاءة. وقد أسهمت القوانين الجديدة في تنظيم دورنا وتعزيز إسهاماتنا في مجال التمويل المستدام، مما يمكّننا من الاستمرار في قيادة مبادرات التمويل الأخضر، وتعزيز ثقة المستثمرين، وتوسيع نطاق الأثر الإيجابي لهذه المشروعات على الاقتصاد المحلي والإقليمي.

كيف تقيّمون دور الشباب الكويتي في القطاع المصرفي اليوم؟ وهل تعتقدون أن بيئة العمل المصرفية باتت أكثر جاذبية واستقطابا لهذه الشريحة مقارنة بالسابق؟

يؤمن KIB بأن دور الشباب الكويتي اليوم محوري ومتنامٍ في القطاع المصرفي، إذ أثبتوا كفاءة عالية في مجالات متعددة، لا سيّما في التحول الرقمي، والابتكار، وإدارة البيانات، وتطوير الخدمات المصرفية الحديثة. ونلمس في السنوات الأخيرة جيلا يتمتّع بالمرونة، والقدرة على التعلّم السريع، والانفتاح على التقنيات الجديدة، ما يجعله ركيزة أساسية في دعم تنافسية القطاع واستدامة نموه. وفيما يتعلق ببيئة العمل المصرفية، يمكن القول إنها أصبحت أكثر جاذبية واستقطابا للشباب مقارنة بالماضي، نتيجة التطور الكبير في نماذج العمل، والاستثمار في التدريب والتأهيل، وتوفير مسارات مهنية واضحة وفرص للتطور الوظيفي. كما أسهم التركيز المتزايد على التمكين، والابتكار، والتوازن بين الحياة المهنية والشخصية، في تعزيز جاذبية القطاع المصرفي باعتباره بيئة عمل ديناميكية تواكب تطلعات الشباب وتستثمر في طاقاتهم على المدى الطويل.

أخبار الاتحاد سيرة سمو أمير البلاد نحو نهضة تنموية مستدامة. اتحاد مصارف الكويت يهنئ سمو أمير البلاد

يتقدم السادة رئيس وأعضاء مجلس إدارة اتحاد مصارف الكويت بأسمى آيات التهاني والتبريكات إلى مقام حضرة صاحب السمو أمير البلاد الشيخ مشعل الأحمد الجابر الصباح حفظه الله ورعاه، بمناسبة الذكرى الثانية لتولي سموه مقاليد الحكم، داعين المولى عز وجل أن يمدّ سموه بعونه وتوفيقه لمواصلة مسيرة النهضة والازدهار للكويت وشعبها.

وبهذا الصدد، أكد رئيس مجلس إدارة اتحاد مصارف الكويت، رئيس مجلس إدارة بيت التمويل الكويتي حمد عبدالمحسن المرزوق، أن الفترة منذ تولي صاحب السمو مقاليد الحكم تمثل مرحلة جديدة تحمل الكثير من التفاؤل والعمل والطموحات الوطنية، قائلاً: «إن دولة الكويت تشهد مرحلة واعدة بقيادة حضرة صاحب السمو أمير البلاد الشيخ مشعل الأحمد الجابر الصباح حفظه الله ورعاه، رجل الدولة الحكيم وصاحب الرؤية الإصلاحية الواضحة، والذي عُرف بدعمه المتواصل لمسارات التنمية الاقتصادية وتعزيز استقرار القطاع المالي. ونحن في القطاع المصرفي نجدد العهد على مواصلة دعم رؤية سموه نحو مستقبل أكثر تقدماً وازدهاراً للكويت .» وأشار المرزوق إلى أن القطاع المصرفي الكويتي لطالما كان شريكاً أساسياً في عملية التنمية، مؤك اًدً استعداد البنوك الكويتية لتعزيز دورها في دعم رؤية القيادة السياسية، ورفع مساهمتها في المشاريع الاستراتيجية والاقتصاد الوطني.

من جانبه، عبّر نائب رئيس مجلس إدارة اتحاد مصارف الكويت، نائب رئيس مجلس الإدارة والرئيس التنفيذي لمجموعة بنك الكويت الوطني، عصام جاسم الصقر، عن بالغ اعتزازه بهذه المناسبة الوطنية، مؤك اًدً أن المرحلة المقبلة تحمل فرصاً تنموية مهمة. وقال: «نحن على ثقة بأن عهد حضرة صاحب السمو أمير البلاد الشيخ مشعل الأحمد الجابر الصباح حفظه الله ورعاه، يمثل مرحلة ازدهار جديدة، تُستكمل فيها مسيرة الإصلاح الاقتصادي وتُعزَّز مكانة الكويت الإقليمية والدولية. وسنواصل في القطاع المصرفي القيام بدورنا كشريك رئيسي في دعم خطط الدولة وتحقيق أهدافها التنموية .»

واختتم الصقر بأن اتحاد مصارف الكويت بالتعاون مع البنوك الكويتية سيواصل التعاون الوثيق مع مؤسسات الدولة لدعم خطط التنمية الشاملة، مؤكًدً أن القطاع المصرفي سيظل ركناً أساسياً في تعزيز الاقتصاد الوطني، وداعماً لمسيرة سمو أمير البلاد نحو نهضة تنموية مستدامة.

برعاية وحضور معالي محافظ بنك الكويت المركزي اتحاد مصارف الكويت ينظّّم حفل استقبال البنوك الكويتية في واشنطن على هامش اجتماعات صندوق النقد الدولي ومجموعة البنك الدولي لعام 2025

نظم اتحاد مصارف الكويت حفل استقبال البنوك الكويتية في العاصمة الأمريكية واشنطن يوم الأربعاء الموافق 15 أكتوبر 2025 ، وذلك على هامش مشاركته في الاجتماعات السنوية لصندوق النقد الدولي ومجموعة البنك الدولي. وقدأُ قيم الحفل برعاية معالي محافظ بنك الكويت المركزي باسل أحمد الهارون، وبحضور معالي الدكتور صبيح عبد العزيز المخيزيم، وزير الكهرباء والماء والطاقة المتجددة ووزير المالية ووزير الدولة للشؤون الاقتصادية والاستثمار بالوكالة، وسعادة الشيخة الزين الصباح، سفير دولة الكويت لدى الولايات المتحدة الأمريكية، ومعالي جاسم البديوي، الأمين العام لمجلس التعاون لدول الخليج العربية، إلى جانب محافظي البنوك المركزية في الدول العربية، ورؤساء مجالس إدارات البنوك الكويتية، وقيادات رفيعة من القطاعين المالي والمصرفي، وعدد من الشخصيات الاقتصادية البارزة حول العالم.

قال رئيس مجلس إدارة اتحاد مصارف الكويت، ورئيس مجلس إدارة مجموعة بيت التمويل الكويتي، حمد عبد المحسن المرزوق، إن المشاركة في الفعاليات والاجتماعات السنوية لمجموعة البنك الدولي وصندوق النقد الدولي للعام 2025 المنعقدة في العاصمة الأمريكية واشنطن فرصة جيدة لبحث فرص التعاون والشراكة مع مؤسسات التمويل العالمية واستعراض أبرز التطورات الاقتصادية والمالية. وأشار إلى أن حفل استقبال البنوك الكويتية الذي ينظمه اتحاد مصارف الكويت على هامش اجتماعات البنك الدولي وصندوق النقد الدولي يُعَدّ من أبرز الفعاليات الاقتصادية التي تجمع مسؤولين حكوميين وصنّاع قرار ورؤساء المؤسسات المالية والاستثمارية لتبادل الرؤى، ومناقشة التحديات والتطورات الاقتصادية والمالية. وب نيّن المرزوق أن مثل هذه المشاركات تمثّل فرصة لإبراز قوة الاقتصاد الكويتي وجدارة وملاءة ومرونة القطاع المصرفي الكويتي، في ظل ما يشهده من تطور هائل في مجال التكنولوجيا المالية والنمو المستدام، وما يتمتع به من تصنيفات إيجابية من أعرق وكالات التقييم العالمية، وسلامة المؤشرات المالية التي يتمتع بها القطاع المصرفي في ضوء الرقابة الحصيفة لبنك الكويت المركزي واعتماد القطاع المصرفي لأفضل المعايير التنظيمية والرقابية، ما يسمح بتبادل الخبرات وتعزيز الاستثمار الثنائي والتعاون المالي. وذكر أن اجتماعات مجموعة البنك الدولي وصندوق النقد الدولي للعام 2025 تناقش آفاق النمو العالمي في ظل التحديات الجيوسياسية وضغوط التضخم وسبل إدارة الدين العام وتعزيز الاستدامة المالية، والتحول الرقمي، فض الًا عن ملفات حول أهمية مواجهة التغير المناخي. وأشار إلى أن مشاركة بيت التمويل الكويتي في اجتماعات مجموعة البنك الدولي وصندوق النقد الدولي تؤكد مكانته الرائدة على الساحة الإقليمية والعالمية كمجموعة مصرفية إسلامية رائدة عالميًا، ويمتد نطاقها ليشمل عشر دول حول العالم، كما تؤكد أهمية صناعة التمويل الإسلامي ودورها كنموذج قادر على دعم الاستقرار المالي وتحقيق التنمية المستدامة.

وبهذه المناسبة، أكد نائب رئيس مجلس إدارة اتحاد مصارف الكويت ونائب رئيس مجلس الإدارة والرئيس التنفيذي لمجموعة بنك الكويت الوطني عصام الصقر أن حفل استقبال البنوك الكويتية الذي ينظمه اتحاد مصارف الكويت على هامش اجتماعات صندوق النقد الدولي ومجلس محافظي البنك الدولي بات من الفعاليات البارزة على الأجندة المصرفية والاقتصادية الدولية، حيث يجمع تحت مظلته نخبة من كبار المسؤولين الحكوميين الكويتيين، وص ناع القرار المالي، ورؤساء المؤسسات المصرفية والاستثمارية العالمية، في أجواء تسودها روح الحوار البنّاء وتبادل الرؤى حول القضايا الاقتصادية الراهنة.

وأوضح الصقر أن هذا الحدث يعكس المكانة المرموقة التي يحتلها القطاع المصرفي الكويتي على الساحة الدولية ودوره الفاعل في دعم الجهود العالمية لتعزيز الاستقرار المالي وتحفيز النمو الاقتصادي المستدام، كما يمثل هذا اللقاء فرصة مهمة لتسليط الضوء على التطورات الإيجابية التي يشهدها الاقتصاد الكويتي وجهود البنوك الكويتية في دعم برامج التنمية الوطنية وتعزيز مكانة الكويت كمركز مالي إقليمي رائد. وأضاف الصقر أن هذه الاجتماعات تشكل منصة استراتيجية لمناقشة أبرز التحديات التي تواجه الصناعة المصرفية العالمية في ظل التحولات الاقتصادية والتكنولوجية المتسارعة، واستعراض فرص التعاون في مجالات التمويل والاستثمار والتنمية المستدامة إلى جانب تبادل الخبرات حول أفضل الممارسات في إدارة المخاطر والحوكمة وتعزيز الابتكار المالي.

وأشار الصقر إلى أن الاجتماعات تمثل أيضا فرصة لتعميق الشراكات الدولية وتعزيز التعاون بين القطاع المصرفي_ الكويتي ونظرائه حول العالم بما يسهم في تبادل الخبرات وتطوير الحلول المالية المبتكرة التي تتماشى مع المتطلبات المستقبلية للاقتصاد العالمي، كما تعكس التزام الكويت بدعم الاستقرار المالي الإقليمي والعالمي.

وأكد أن بنك الكويت الوطني يولي اهتمامًا خاصًا بالاستثمار في الكفاءات البشرية وتبني أحدث التقنيات المالية بما يعزّز قدرته على تقديم خدمات مصرفية مبتكرة ومتطورة ويسهم في تعزيز الثقة لدى العملاء والمستثمرين على حد سواء، وهو ما يجعله شريكًا موثوقًا في تحقيق أهداف التنمية الاقتصادية المستدامة. وختم الصقر تصريحه بالتأكيد على أن مشاركة بنك الكويت الوطني في مثل هذه الفعاليات الدولية تأتي امتدادًا لدوره الريادي على الساحة المصرفية الإقليمية والعالمية وحرصه المستمر على الإسهام في صياغة الرؤى والسياسات التي تدعم الاستقرار المالي وتعزّز التكامل الاقتصادي بين مختلف الأسواق، وتفتح آفاقًا جديدة لتعزيز التعاون البنكي والاقتصادي بما يخدم مصلحة الكويت والمنطقة بشكل عام.

صرّح الشيخ أحمد دعيج الصباح، رئيس مجلس إدارة البنك التجاري الكويتي، أن مشاركة البنك في اجتماعات صندوق النقد ومجموعة البنك الدوليين إلى جانب حفل استقبال الاتحاد بهذه المناسبة تمثل فرصة قيّّمة لتعزيز حضور البنك على الساحة الدولية وتبادل الرؤى حول أبرز التطورات الاقتصادية والمالية العالمية. وأكد أن هذه اللقاءات تسهم في ترسيخ مكانة البنك التجاري كمؤسسة مالية رائدة تمتلك شبكة علاقات تراسل مصرفية واسعة مع نخبة من المؤسسات المالية الدولية، ما يتيح فرصًًا أكبر للتعاون وتبادل الخبرات ودعم العمليات المصرفية العابرة للحدود. وأضاف أن البنك التجاري يواصل الاستثمار في مجالات التحول الرقمي بهدف تقديم خدمات مصرفية وحلول مالية مبتكرة وآمنة ومستدامة. وبهذه المناسبة، علّق نائب رئيس مجلس الإدارة والرئيس التنفيذي لمجموعة بنك بوبيان عادل الماجد قائ الًا إن حفل استقبال البنوك الكويتية الذي ينظمه اتحاد مصارف الكويت

سنويًا على هامش اجتماعات صندوق النقد والبنك الدوليين يُعد من أبرز المحافل الدولية التي يحرص بنك بوبيان على حضورها والمشاركة فيها، حيث تجمع نخبة من القيادات الحكومية والمصرفيين والمستثمرين وصنّاع القرار المالي حول العالم لمناقشة آخر المستجدات في القطاع المالي والمصرفي، واستعراض فرص التعاون وتبادل الخبرات في مجالي التمويل والاستثمار، وأكد الماجد حرص بنك بوبيان على دعم جهود اتحاد مصارف الكويت، مثمّنا دوره الفاعل في تعزيز مكانة القطاع المصرفي الكويتي وترسيخ حضوره على المستويين الإقليمي والدولي. من جانبه، أعرب رائد جواد بوخمسين، نائب رئيس مجلس الإدارة والرئيس التنفيذي لبنك الكويت الدولي KIB ، عن سعادته بالمشاركة، مؤكدًا أن الحفل يعكس التزام البنوك الكويتية بتعزيز التعاون الدولي واستعراض نماذجها المتميزة في دعم المشاريع الاستثمارية، مش دًدًا على دور البنوك الكويتية كركيزة أساسية في دعم التنمية وتمويل المشاريع الحيوية._

بدوره، أوضح بدر خالد الشلفان، نائب رئيس مجلس الإدارة لبنك وربة، أن المشاركة في هذا المؤتمر العالمي تمثل فرصة مهمة لتعزيز حضور البنوك الإسلامية على الساحة الدولية وإبراز نجاحاتها المتواصلة في بناء نموذج مالي متوازن ومستدام يجمع بين الابتكار والالتزام بالمبادئ الشرعية. وأشار الشلفان إلى أن بنك وربة يمضي بخطى ثابتة نحو تطوير منظومته المصرفية وتوسيع خدماته بما يواكب النمو العالمي في التمويل الإسلامي، ويسهم في تعزيز مكانة الكويت كمركز مالي إسلامي رائد في المنطقة والعالم. وأعرب الرئيس التنفيذي لمجموعة البنك الأهلي الكويتي جيل جان فان دير تول عن سعادته بالمشاركة في حفل الاستقبال الذي نظمه اتحاد مصارف الكويت على هامش الاجتماعات السنوية لمجلس محافظي البنك الدولي وصندوق النقد الدولي، لمتابعة التطورات الاقتصادية والمالية ووضع الحلول لضمان الاستقرار والنمو والازدهار، خصوصًًا أن الظروف العالمية الراهنة والتحديات الجيوسياسية تتطلب تضافر الجهود وتعزيز التعاون النقدي الدولي.

وأضاف فان دير تول أن عقد مثل هذه الفعاليات يسهم في بناء علاقات جديدة مع البنوك والمؤسسات المالية الكبرى والاستفادة من خبرات مسؤوليها لوضع خطط استباقية وتحقيق الأهداف المنشودة والارتقاء بالقطاع المصرفي الكويتي. من جانبه، أكد سامي محفوظ الرئيس التنفيذي بالوكالة لبنك الخليج على أهمية المشاركة في هذا الحدث الهام الذي يضم صناع القرار من مختلف دول العالم لمناقشة أبرز التحديات الاقتصادية الراهنة، وقال إن هذه الاجتماعات تمثل فرصة ثمينة لتعزيز التعاون الدولي وتبادل الرؤى حول سبل تحقيق التنمية المستدامة والتوازن الاقتصادي، كما تسهم في دعم جهود تمكين القطاع الخاص ورفع كفاءته باعتباره شريكًا رئيسيًا في مسيرة التنمية. وأشاد محفوظ بالتمثيل الكويتي القوي والمشاركة الفعالة من الحكومة والقطاع الخاص في الاجتماعات، كما أشاد بجهود اتحاد مصارف الكويت في تنظيم الفعالية الاقتصادية المميزة في جامعة جورج واشنطن.

قال عبد الله عبد المجيد معرفي، مدير عام إدارة الخزينة والمؤسسات المالية في بنك برقان: يواصل بنك برقان تبنّّي مبادئ الابتكار والاستدامة كركائز أساسية في استراتيجيته لتحقيق النمو المتوازن في بيئة مالية متسارعة التحوّل، كما نحرص على أن تكون مشاركاتنا الخارجية فرصة لتبادل الخبرات واستكشاف شراكات جديدة تدعم استراتيجية البنك من جهة وتعزّز مكانة الكويت كمركز مالي رائد في المنطقة من جهة أخرى.

وأضاف: نثمّن جهود اتحاد مصارف الكويت في تنظيم هذا اللقاء الذي أتاح للمؤسسات المصرفية الكويتية مساحة مميزة للتواصل مع نظرائها العالميين، ومناقشة أبرز القضايا المالية والاقتصادية من منظور وطني يرسّّخ حضور الكويت في الساحة الدولية.

وفي ختام الحفل، عبّر رئيس مجلس إدارة الاتحاد حمد المرزوق عن بالغ امتنانه لمعالي محافظ بنك الكويت المركزي على رعايته الكريمة للحفل، وللسادة الوزراء والمسؤولين الحاضرين على دعمهم، كما توجّه بالشكر إلى سعادة الشيخة الزين الصباح على حسن الاستضافة ورعايتها للوفد الكويتي في واشنطن، مؤكّدًا أن نجاح هذا الحدث يعكس صورة مشرّفة لدولة الكويت في المحافل الدولية ويؤكد مكانة القطاع المصرفي الكويتي كمحرّك رئيسي للتنمية والازدهار الاقتصادي.

بمناسبة اليوم العالمي للمصارف اتحاد مصارف الكويت يحتفي بدور القطاع المصرفي الكويتي كركيزة للتنمية والاستقرار المالي

بمناسبة اليوم العالمي للمصارف، أكد أمين عام اتحاد مصارف الكويت أ.د يعقوب السيد يوسف الرفاعي أن القطاع المصرفي الكويتي يواصل ترسيخ دوره كأحد الركائز الرئيسة في دعم التنمية الاقتصادية وتعزيز الاستقرار المالي في دولة الكويت. وأوضح أن الجهود المتواصلة التي تبذلها البنوك الكويتية تأتي منسجمة مع السياسات الرقابية الحصيفة التي يطبقها بنك الكويت المركزي، والتي أسهمت في تعزيز الحوكمة والشفافية ورفع كفاءة إدارة المخاطر، بما يدعم ثقة العملاء والمستثمرين في القطاع.

وأشار الرفاعي إلى أن البنوك الكويتية تلعب دوراً محورياً في تمويل المشاريع الإنتاجية والبنية التحتية، مع تركيز متزايد على المشاريع المستدامة التي تراعي المعايير البيئية والاجتماعية والحوكمة، انسجاماً مع التوجهات العالمية نحو الاقتصاد الأخضر ودعماً لجهود دولة الكويت في خفض الانبعاثات الكربونية وتحقيق أهداف التنمية المستدامة. كما أكد حرص القطاع على دعم الابتكار وريادة الأعمال من خلال برامج التمويل الموجهة للشركات الصغيرة والمتوسطة والناشئة، بالإضافة إلى تطوير الخدمات الرقمية لتعزيز الشمول المالي وتوفير خدمات مصرفية متقدمة لشريحة أوسع من المجتمع، مع الالتزام بمكافحة غسل الأموال وتمويل الإرهاب لضمان نزاهة النظام المالي.

من جانب آخر، أوضح الرفاعي أن مؤشرات السلامة المالية للقطاع المصرفي الكويتي تعكس متانته وقدرته على مواجهة التحديات العالمية، حيث بلغ معدل كفاية رأس المال 18.3 •، وبلغت نسبة القروض غير المنتظمة 1.6 •، فيما بلغت نسبة تغطيتها 242.1 •، إضافة إلى سيولة رقابية بنسبة 2.5 ، وذلك وفقاً للبيانات الفصلية الصادرة عن بنك الكويت المركزي بنهاية النصف الأول من عام 2025

وعلى جانب المسؤولية المجتمعية، أوضح الرفاعي أن البنوك الكويتية تواصل التزامها بدورها الوطني، حيث بلغت مساهماتها في خدمة المجتمع نحو 99 مليون دينار خلال الفترة من عام 1992 وحتى نهاية عام 2024 ، ما يعكس دورها الحيوي كشريك أساسي في التنمية الاجتماعية. واختتم الرفاعي تصريحه مؤكدًاً أن الدور المحوري الذي يقوم به القطاع المصرفي الكويتي على الأصعدة الاقتصادية والمالية والاجتماعية يجعل من الاحتفاء به في اليوم العالمي للمصارف أمراً مستحقاً، تقديراً لجهوده المتواصلة في دعم الاقتصاد الوطني وتعزيز الاستقرار المالي في دولة الكويت.

نعم... الكويت تستطيع الاستقرار رافعة للإصلاح والاستدامة

وفي هذا السياق، تبرز التجربة الكويتية بوصفها حالة اقتصادية حافظت على قدر معتبر من الاستقرار المالي والمؤسسي، ما أتاح لها هامش أوسع في مواجهة التقلبات، ووفّّر قاعدة يمكن البناء عليها للتحول الاقتصادي. ولم يظل هذا الاستقرار إطاراًً وقائياًً فحسب، بل بدأ يأخذ بع اًدً أكثر فاعلية مع ترجمته تدريجياًً إلى سياسات وأدوات تعكس انتقالاًً من إدارة التوازنات إلى توظيفها اقتصادياًً. ويعكس تحسّّن النظرة الدولية للاقتصاد الكويتي، بما في ذلك رفع التصنيف الائتماني مع نظرة مستقبلية مستقرة، إدراكاًً متزاي اًدً لقدرة الكويت على تحويل الاستقرار إلى رصيد استراتيجي. ومن هنا، يبرز السؤال المحوري الذي يحكم هذا المقال: كيف يمكن توظيف الاستقرار القائم كمنصة للإصلاح، وتمهيد الطريق نحو استدامة اقتصادية أعمق وأكثر قدرة على الاستمرار؟ «

نعم… الكويت تستطيع »: حقيقة اقتصادية لا شعار

حين تُُستحضر عبارة «نعم… الكويت تستطيع »، فالمقصود ليس إطلاق خطاب تفاؤلي أو تبنّّي صيغة إنشائية، بل توصيف واقع اقتصادي موضوعي يستند إلى مجموعة من المقومات التي تمنح الاقتصاد الكويتي قدرة فعلية على اتخاذ القرار من موقع قوة نسبية. فالكويت تمتلك رصي اًدً مالياًً مريحاًً، وبنية مؤسسية مستقرة، وخبرة تراكمية في إدارة الدورات الاقتصادية، وهي عناصر تميّّزها عن اقتصادات تضطر إلى إدارة التحولات تحت ضغط الأزمات. ولا تعني هذه القدرة غياب التحديات، بل تعني أن التعامل معها يمكن أن يتم ضمن هامش أوسع من التخطيط وحسن التوقيت، وبكلفة أقل على الاقتصاد والمجتمع. فالفرق الجوهري هنا لا يكمن في حجم التحديات، بل في القدرة على ترتيب الأولويات، وتحديد مسار الإصلاح، وتنفيذ التحولات بصورة تدريجية تحفظ التوازن وتحدّّ من الارتدادات السلبية. ومن هذا المنظور، لا يبدو التحول الاقتصادي في الكويت استجابة ظرفية لمتغيرات آنية، بل مساراًً طبيعياًً لاقتصاد مستقر بلغ مرحلة يصبح فيها التحدي الأساسي هو تعظيم الاستفادة من الاستقرار القائم، وتحويله من حالة وقائية إلى قاعدة انطلاق لنمو أكثر تنوعاًً وجودة، وقادر على الاستمرار عبر الدورات الاقتصادية المختلفة. وبهذا المعنى، تع ربّر عبارة «نعم… الكويت تستطيع » عن خلاصة قراءة اقتصادية، لا عن شعار عابر، وتمثّّل الإطار المفاهيمي الذي يحكم النقاش حول الانتقال من الاستقرار إلى الإصلاح، ومن الإصلاح إلى الاستدامة المؤسسية

حين تُُستحضر عبارة «نعم… الكويت تستطيع »، فالمقصود ليس إطلاق خطاب تفاؤلي أو تبنّّي صيغة إنشائية، بل توصيف واقع اقتصادي موضوعي يستند إلى مجموعة من المقومات التي تمنح الاقتصاد الكويتي قدرة فعلية على اتخاذ القرار من موقع قوة نسبية. فالكويت تمتلك رصي اًدً مالياًً مريحاًً، وبنية مؤسسية مستقرة، وخبرة تراكمية في إدارة الدورات الاقتصادية، وهي عناصر تميّّزها عن اقتصادات تضطر إلى إدارة التحولات تحت ضغط الأزمات. ولا تعني هذه القدرة غياب التحديات، بل تعني أن التعامل معها يمكن أن يتم ضمن هامش أوسع من التخطيط وحسن التوقيت، وبكلفة أقل على الاقتصاد والمجتمع. فالفرق الجوهري هنا لا يكمن في حجم التحديات، بل في القدرة على ترتيب الأولويات، وتحديد مسار الإصلاح، وتنفيذ التحولات بصورة تدريجية تحفظ التوازن وتحدّّ من الارتدادات السلبية. ومن هذا المنظور، لا يبدو التحول الاقتصادي في الكويت استجابة ظرفية لمتغيرات آنية، بل مساراًً طبيعياًً لاقتصاد مستقر بلغ مرحلة يصبح فيها التحدي الأساسي هو تعظيم الاستفادة من الاستقرار القائم، وتحويله من حالة وقائية إلى قاعدة انطلاق لنمو أكثر تنوعاًً وجودة، وقادر على الاستمرار عبر الدورات الاقتصادية المختلفة. وبهذا المعنى، تع ربّر عبارة «نعم… الكويت تستطيع » عن خلاصة قراءة اقتصادية، لا عن شعار عابر، وتمثّّل الإطار المفاهيمي الذي يحكم النقاش حول الانتقال من الاستقرار إلى الإصلاح، ومن الإصلاح إلى الاستدامة المؤسسية

أولاً: الاستقرار الاقتصادي – الإنجاز وحدوده

. 1 مخاطر الاستقرار الصامتة

ورغم ما يحمله الاستقرار من مزايا واضحة، فإنه قد ينطوي على مخاطر إذا لم يُُقترن برؤية استباقية ومراجعة دورية للسياسات. فالاستقرار الممتد قد يولّّد حالة من الارتياح المؤسسي، أو يدفع إلى تأجيل القرارات الإصلاحية الصعبة، أو يحدّّ من وتيرة تحديث الأطر التنظيمية وأدوات السياسة العامة، بما يضعف القدرة على مواكبة التحولات الاقتصادية المتسارعة. وتنبع هذه المخاطر من التعامل مع الاستقرار بوصفه حالة دائمة لا ظرفاًً اقتصاديًًا متغيراًً. ومن هنا، تبرز أهمية قراءة الاستقرار باعتباره مساحة للعمل، ومرحلة ينبغي استثمارها في تعزيز متانة الاقتصاد بدل الاكتفاء بإدارة الوضع القائم. فالفارق الجوهري بين الاقتصادات التي تحافظ على استقرارها وتلك التي تبني عليه، يكمن في القدرة على تحويل فترات الهدوء النسبي إلى فرص للإصلاح والتحسين المؤسسي. وعليه، فإن التحدي الحقيقي لا يتمثل في الحفاظ على الاستقرار بحد ذاته، بل في كيفية توظيفه بفاعلية، واستخدامه كرافعة للانتقال نحو مسار اقتصادي أكثر تنوعاًً ، وأعلى جودة، وأكثر قدرة على الصمود أمام التقلبات المستقبلية

2. الاستقرار الاقتصادي: إنجاز متراكم

دخلت الكويت العقد الحالي وهي تتمتع بدرجة معتبرة من الاستقرار الاقتصادي والمالي، انعكست في قوة أوضاعها السيادية، ومستويات دين عام منخفضة، وسياسات نقدية متوازنة وحذرة، إلى جانب نظام مصرفي اتسم تاريخياًً بالقوة والانضباط والقدرة على إدارة المخاطر. وقد شكّّل هذا الإطار المتماسك عامل حماية أساسي مكّن الاقتصاد من امتصاص صدمات خارجية متتالية، سواء المرتبطة بتقلبات أسواق الطاقة أو بتشديد الأوضاع المالية العالمية. غير أن أهمية هذا الاستقرار لا تُُقاس بقدرته على تجنّّب الأزمات فحسب، بل بكونه رصي اًدً تراكمياًً يفتح المجال أمام خيارات أوسع في إدارة الاقتصاد. فالاقتصادات التي تنجح في ترسيخ استقرارها المالي والمؤسسي تكتسب مساحة أكبر للتخطيط بعيد المدى، وتتمكن من الانتقال من إدارة المخاطر إلى تعظيم الفرص، ومن الحفاظ على التوازنات إلى تحسين جودة النمو وكفاءة تخصيص الموارد. وفي هذا السياق، يُُنظر إلى الاستقرار الاقتصادي في الكويت بوصفه قاعدة انطلاق لمرحلة أكثر تقدماًً في المسار التنموي، لا غاية نهائية بحد ذاته. إذ يتيح هذا الاستقرار إعادة ترتيب الأولويات، ومراجعة الأطر القائمة، وبناء سياسات أكثر اتساقاًً مع متطلبات التحول الاقتصادي والاستدامة على المدى الطويل.

ثانياًً: من الاستقرار إلى الإصلاح الفعلي

1. نقطة التحول في النهج الاقتصادي لم يعد الحفاظ على الاستقرار الاقتصادي في حد ذاته كافياًً لضمان استدامة الأداء على المدى المتوسط والطويل، بل بات التحدي الحقيقي يتمثل في القدرة على تحويل هذا الاستقرار إلى منصة للإصلاح الفعلي. وفي الحالة الكويتية،

شهدت المرحلة الأخيرة بداية تحوّّل واضح في النهج الاقتصادي، انتقل فيه التركيز تدريجياًً من إدارة التوازنات القائمة إلى توظيفها بوعي ضمن مسار إصلاحي أوسع. وقد تج ىلّى هذا التحول في إقرار حزمة من الإجراءات المالية والتشريعية التي عكست استعداداًً أكبر لمواجهة الاختلالات الهيكلية، وتعزيز مرونة المالية العامة، وتوسيع أدوات إدارة السيولة. وشملت هذه الإجراءات رفع بعض الرسوم الحكومية، وفرض ضريبة الحد الأدنى بنسبة 15 % على الشركات متعددة الجنسيات، إلى جانب إقرار قانون التمويل والسيولة في مارس 2025 ، بما وفّّر إطاراًً أكثر وضوحاًً واستدامة لإدارة الاحتياجات التمويلية للدولة. ولا تكمن أهمية هذه الخطوات في مضمونها الفني فحسب، بل في دلالتها المؤسسية، إذ تعكس انتقالاًً من نهج دفاعي يهدف إلى الحفاظ على الاستقرار، إلى نهج استباقي يسعى إلى تعظيم مردوده الاقتصادي، وتعزيز مصداقية السياسة المالية، وتهيئة بيئة أكثر ملاءمة لتنفيذ الإصلاحات الهيكلية.

2. أدوات التمويل: من خيار استثنائي إلى أداة سياسات

في سياق هذا التحول، اكتسبت أدوات التمويل دوراًً أكثر مركزية ضمن منظومة السياسات الاقتصادية، بعد أن ظلّّ استخدامها لفترات محدودًًا أو مؤج الًا . وقد أتاح الإطار التشريعي الجديد إصدار سندات دولية بقيمة 11.3 مليار دولار خلال عام 2025 ، ما أسهم في تخفيف ضغوط السيولة قصيرة الأجل، وتنويع مصادر التمويل، وتقليص الاعتماد الحصري على الأصول السيادية. ويمثل هذا التوجه تحولاًً نوعياًً في إدارة المالية العامة، إذ لم تعد أدوات الدين تُُعامل بوصفها حلاًً اضطرارياًً ، بل كجزء من استراتيجية تمويل متكاملة تهدف إلى تحسين هيكل الميزانية، وتوزيع الأعباء الزمنية للإنفاق الرأسمالي، وتعزيز القدرة على تنفيذ المشاريع التنموية دون الإخلال بالتوازنات المالية.

3. من التخطيط إلى التنفيذ: زخم المشاريع كإشارة تحّّول تزامن هذا التحول

في السياسات مع تحسّّن ملموس في الأداء التنفيذي، تج ىلّى بوضوح في نشاط سوق المشاريع خلال عام 2025 . فقد ارتفعت قيمة العقود الممنوحة بنحو 16.2 % لتصل إلى حوالي 10.2 مليارات دولار، وهو أعلى مستوى تشهده السوق منذ تسع سنوات، ما يعكس انتقالاًً فعلياًً من مرحلة التخطيط إلى مرحلة التنفيذ. وتتركز هذه المشاريع في قطاعات حيوية منسجمة مع أولويات «رؤية الكويت »2035 ، ولا سيما الطاقة، والكهرباء، والنقل، بما يعزز دور الاستثمار العام في تنشيط الاقتصاد، ويدعم الطلب المحلي، ويفتح المجال أمام مشاركة أوسع للقطاع الخاص عبر سلاسل التوريد والخدمات المرتبطة

. ثالثاًً: من الإصلاح إلى الاستدامة المؤسسية

1. الاستدامة كتحول في جودة النمو

يمثّّل الانتقال من الإصلاح إلى الاستدامة مرحلة أكثر عمقاًً في المسار الاقتصادي، إذ لا يقتصر على تحقيق معدلات نمو إيجابية، بل يتعلّّق بإعادة تعريف طبيعة هذا النمو ومصادره. فالنمو، في حدّّ ه الأدنى، قد يتحقق بفعل عوامل ظرفية__ أو دورية، بينما ترتبط الاستدامة بقدرة الاقتصاد على الحفاظ على أدائه وتوليد قيمة مضافة مستقرة عبر الزمن، وبدرجة أقل من التقلّّب والهشاشة. تتطلب الاستدامة تحوّّلاًً في التركيز من الكم إلى النوع، ومن وتيرة النمو إلى تركيبته. فالقيمة المضافة الحقيقية لا تتأتى من توسّّع النشاط الاقتصادي فحسب، بل من قدرته على رفع الإنتاجية، وتعميق الروابط بين القطاعات، وتحسين كفاءة استخدام الموارد. وفي الحالة الكويتية، يكتسب هذا التحول أهمية خاصة في ضوء الحاجة إلى تعظيم العائد الاقتصادي من الاستثمارات العامة والخاصة، وربطها بأثر ملموس على الاقتصاد الحقيقي. ترتبط الاستدامة كذلك بقدرة الاقتصاد على التكيّّف مع الصدمات والتحولات، سواء المرتبطة بتقلبات الأسواق العالمية أو بالتغيرات الهيكلية في أنماط الإنتاج والتكنولوجيا. وتُُقاس هذه المرونة بمدى تنوّّ ع مصادر النمو، ومرونة سوق العمل، وكفاءة المؤسسات، وقدرة السياسات العامة على الاستجابة دون الإخلال بالتوازنات الأساسية.

2.الحوكمة والبيانات والجودة

لا يمكن ترسيخ الاستدامة الاقتصادية دون إطار حوكمة يضمن اتساق السياسات العامة عبر الزمن، ويحدّّ من التقلّّبات الناجمة عن تغ ريّر الأولويات. فاستدامة النمو تتطلب وضوحاًً في التوجهات، واستمرارية في التنفيذ، وقدرة على التقييم والمراجعة، بما يعزّّ ز مصداقية السياسات ويحدّّ من عدم اليقين. تشكل الشفافية عنصراًً أساسياًً في تعزيز فعالية الحوكمة، إذ تسهم في تحسين جودة القرارات، وتعزيز المساءلة، وبناء الثقة بين الدولة والفاعلين الاقتصاديين. كما ترتبط جودة الحوكمة ارتباطاًً وثيقاًً بكفاءة المؤسسات، سواء في تصميم السياسات أو تنفيذها. وفي الاقتصادات الحديثة، لم يعد التخطيط الاقتصادي الفعّّال قائماًً على التقديرات العامة، بل على استخدام منهجي للبيانات وتحليلها. وتؤدي البيانات الاقتصادية دوراًً محورياًً بوصفها أداة تمكين تساعد على تحسين توجيه الموارد، وتقييم أثر السياسات، ورفع كفاءة اتخاذ القرار، كما تتيح استباق المخاطر المحتملة قبل تحوّّ لها إلى اختلالات أعمق. يمثّّل أداء القطاع غير النفطي محوراًً أساسياًً في تقييم جودة النمو في الكويت، نظراًً لدوره في تنويع القاعدة الاقتصادية وتقليص الاعتماد على العوامل الدورية المرتبطة بأسعار النفط. وتشير التوقعات إلى تحسّّن تدريجي في أداء الاقتصاد الكويتي خلال عامي 2025 و 2026 ، مدعوماًً بتسارع نمو الأنشطة غير النفطية، وزيادة الإنفاق الاستثماري، وتحسّّن بيئة الائتمان.

رابعاًً: التطبيق العملي وآفاق التنفيذ

1.الثروة النفطية والتنويع الاقتصادي

يشكّّل النفط عنصراًً مركزياًً في هيكل الاقتصاد الكويتي، ليس فقط بوصفه مصدراًً رئيسياًً للإيرادات العامة، بل كأحد أعمدة الاستقرار المالي. غير أنّّ التحدي في المرحلة الراهنة لا يتمثل في استمرار الاعتماد على النفط بحد ذاته، بل في كيفية إعادة تعريف دوره داخل المنظومة الاقتصادية، بما يضمن تحويل عوائده من أداة لتمويل الإنفاق الجاري إلى رافعة فاعلة للتحول التنموي. وتصبح الاستدامة مرهونة بقدرة السياسات الاقتصادية على توجيه جزء معتبر من العوائد النفطية نحو استثمارات إنتاجية طويلة الأجل، ترفع إنتاجية الاقتصاد، وتوسّّع قاعدته، وتحدّّ من حساسيته لتقلبات أسعار الطاقة. ويكتسب هذا التوجه أهمية مضاعفة في ظل بيئة عالمية تتسم بارتفاع عدم اليقين، وتوقعات بأسعار نفط أكثر اعتدالاًً. لا يُُقاس نجاح التنويع الاقتصادي بعدد القطاعات التي يجري تطويرها، بل بمدى قدرتها على الاندماج في النسيج الاقتصادي وخلق روابط إنتاجية حقيقية ومستدامة. وفي الحالة الكويتية، ينطلق التنويع من قاعدة اقتصادية مستقرة وبنية تحتية متقدمة نسبياًً ، ما يتيح اعتماد نهج تدريجي يركّّز على تعميق القطاعات القائمة بدل تشتيت الموارد.

2.القطاعات الواعدة ومنظومة التنفيذ

تتمتع الكويت بعدد من القطاعات المؤهلة للاضطلاع بدور متزايد في دعم النمو خلال المرحلة المقبلة، وفي مقدمتها الخدمات اللوجستية والمالية، والأنشطة المرتبطة بالاقتصاد الرقمي، إلى جانب الخدمات المهنية. وتمتلك هذه القطاعات قدرة عالية على توليد قيمة مضافة مستقرة، وتعزيز الترابط بين الأنشطة الاقتصادية المختلفة. وتبرز البنية التحتية بوصفها منصّّة إنتاجية لا مجرد إنفاق رأسمالي. فحين تُُدار مشاريع البنية التحتية بكفاءة، وتُُدمج مع الحلول الرقمية ونماذج التشغيل الحديثة، تتحول من أصول ساكنة إلى قنوات فاعلة لتنشيط الاقتصاد، عبر خفض تكاليف الأعمال، وتسريع دوران رأس المال، وتحفيز سلاسل القيمة المرتبطة بها. يتطلب تحويل الرؤى الاقتصادية إلى نتائج ملموسة توافر منظومة تنفيذ متكاملة تقوم على توزيع واضح للأدوار بين الدولة والقطاع الخاص وأدوات التمويل. تضطلع الدولة بدور المُُمكّّن والمنظّّم، من خلال ترسيخ بيئة تنظيمية مستقرة، وتبسيط الإجراءات، وتعزيز الشفافية. وفي المقابل، يشكّّل القطاع الخاص شريكاًً أساسياًً في الابتكار، وخلق فرص العمل، وتوسيع القاعدة الإنتاجية. أما التمويل، فيمثل الأداة التي تربط بين الرؤية والتنفيذ.

خامساًً: الإنسان والتوقيت… اكتمال دائرة التحول

1.رأس المال البشري والتوقيت الاقتصادي

يبقى الإنسان هو العنصر الحاسم في أي مسار تنموي مستدام، إذ لا تقوم الاقتصادات الحديثة على الأصول المادية وحدها، بل على المهارات، والقدرة على التعلم المستمر، والاستعداد للتكيّّف مع التحولات المتسارعة في أنماط الإنتاج والعمل. ومن هذا المنطلق، يمثّّل الاستثمار في رأس المال البشري جوهر السياسة الاقتصادية طويلة الأجل، لما له من أثر مضاعف على الإنتاجية والابتكار وجودة النمو. ولا يقتصر هذا الاستثمار على تلبية احتياجات سوق العمل الآنية، بل يمتد إلى بناء قدرات مرنة قادرة على مواكبة التحولات الهيكلية، ودعم مسار التنويع الاقتصادي، ورفع كفاءة توظيف الموارد، بما يعزّّ ز رسوخ النمو ويحدّّ من الاعتماد على العوامل الظرفية.

2.التوقيت كعامل نجاح للإصلاح

لا تقل أهمية التوقيت عن مضمون الإصلاحات نفسها. فتنفيذ السياسات في فترات الاستقرار يكون أقل كلفة اقتصادية واجتماعية، وأكثر قابلية للاستمرار، ويتيح مساحة أوسع للت رّدّ ج وتصحيح المسار. وفي هذا الإطار، يمنح الوضع الاقتصادي الكويت نافذة مناسبة لتعميق الإصلاحات وتنفيذها، مستفيدة من توافر الموارد وتحسّّن أدوات التمويل وارتفاع مستويات الثقة.__

المدير العام للإدارة المصرفية الدولية للمؤسسات المالية KIB ماّّب محمد قسام: آمني بنفسك.. فالإرادة تصنع الطريق

في حوار خاص مع مجلة المصارف وجهت ماّب محمد قاسم المدير العام للإدارة المصرفية الدولية للمؤسسات المالية في بنك الكويت الدولي KIB، رسالة ملهمة للشابات الطموحات «آمني بنفسك.. فالإرادة تصنع الطريق ». وتبرز ماّب قاسم، كنموذج ريادي يجسد كفاءة المرأة الكويتية في مواقع صنع القرار. بخبرة تمتد لأكثر من 20 عاماً ، تروي قاسم في هذا الحوار تفاصيل رحلة مهنية جمعت بين الشغف والإنجاز، وكيف استطاعت التوفيق بين مسؤولياتها القيادية ودورها كأم لأربعة أبناء، مستندةً إلى تنظيم دقيق وشبكة دعم أسرية متينة.

وتسلط قاسم الضوء على استراتيجية KIB في تمكين المرأة، مؤكدة أن الأمر يتجاوز الشعارات إلى برامج عملية مثل “She Leads” . التي تهدف لبناء جيل جديد من القياديات. كما تتناول في حديثها ملامح منهجها الإداري القائم على الثقة والتفويض وروح الفريق الواحد، ورؤيتها لمستقبل الكفاءات الوطنية في ضوء رؤية الكويت »2035 . وفيما يلي نص الحوار:

في إطار اهتمام بنك الكويت الدولي بتمكين الكفاءات النسائية، كيف تق يمين انعكاس مبادرات البنك على تعزيز الدور القيادي للمرأة وترسيخ حضورها في القطاع المصرفي الكويتي؟

في بنك الكويت الدولي “KIB” نؤمن بأن تمكين المرأة ليس مجرد شعار، بل التزام مؤسّسي يترّجم إلى مبادرات حقيقية تعزّز حضورها. وفي إطار التزام “KIB” بمبادئ الحوكمة البيئية والاجتماعية والمؤسسية “ESG” يحرص على تبنّي سياسات ومبادرات واضحة لدعم القيادات النسائية عبر توفير فرص عادلة لارتقاء السلّم الوظيفي، وبرامج تطوير مهني متخصصة مثل برنامج “She Leads” . ما نراه اليوم هو نتائج ملموسة لسياسات واضحة تقوم على العدالة في الفرص، دعم التطوير المهني، وقد انعكس ذلك بشكل ملموس على زيادة حضور المرأة في مواقع صنع القرار داخل البنك، وتعزيز دورها في صياغة استراتيجيات العمل وتحقيق النتائج المؤسسية. وتعكس هذه المبادرات التزام “KIB” بتعزيز التنوع والشمولية، بما ينسجم مع أفضل ممارسات الحوكمة المؤسسية، ويسهم في ترسيخ مكانة البنك كمؤسسة مصرفية داعمة للقيادات النسائية في القطاع المصرفي الكويتي.

- راسلتي لكل شابة كويتية: حين توجد العزيمة، يصبح النجاح أكيداً.

- مؤمنة بأن أعظم إنجازات المؤسسات لا تتحقق بجهود فردية.

بصفتك إحدى القيادات النسائية البارزة في المجال المصرفي، ما أبرز المحطات والتحديات المهنية التي واجهتِها في مسيرتك وكيف أسهمت في بلورة رؤيتك القيادية اليوم؟

امتدت رحلتي المهنية لأكثر من 20 عاماً في القطاع المصرفي، تخلّلتها محطات نجاح ملهمة، إلى جانب تحديات حقيقية تطلّبت صبراً ومثابرة وإيماناً بأهمية الاستمرار. وفي بعض المراحل، قد يقلّ الشغف أو يفرض الروتين نفسه، إلا أن هذه التجربة علّمتني أن الالتزام ببذل الجهد، حتى في الأيام الأقلّ بريقاً، هو ما يصنع الفارق الحقيقي ويقود إلى النجاح المستدام. وخلال هذه المسيرة، واجهت تحدّيات مهنية تمثّلت في إثبات الكفاءة ضمن بيئة عمل تنافسية وسريعة التغ ريّر، إلى جانب التحدي الشخصي في تحقيق التوازن بين دوري كقيادية في القطاع المصرفي ومسؤوليتي كأم لأربعة أبناء. وقد أسهمت هذه التجارب مجتمعة في تشكيل رؤيتي القيادية اليوم.

استناداً إلى خبرتك العملية، ما السمات القيادية أو الممارسات المهنية التي ترين أنها تميّز القيادات النسائية في العمل المصرفي؟

القيادات النسائية تتميّز غالباً بقدرة عالية على التواصل الفعّال، والمرونة في اتخاذ القرار، وإدارة الأزمات بروح هادئة ومتزنة. كما تتمتّع المرأة بحسّ عالٍ بالمسؤولية المؤسسية والالتزام، إضافة إلى قدرتها على الجمع بين الحزم والتفهّم، وهو ما ينعكس إيجاباً على جودة الأداء واستدامته.

كيف تقيّمين تطور مشاركة المرأة الكويتية في المواقع القيادية المصرفية خلال السنوات الأخيرة؟ وما أبرز إسهاماتها في تعزيز الأداء المؤسسي ودعم مسارات الابتكار؟

من وجهة نظري، شهدت مشاركة المرأة الكويتية في المناصب القيادية داخل القطاع المصرفي وتيرة أبطأ مما كنا نطمح إليه، خصوصاً عند مقارنتها بما تحقق للمرأة الكويتية من تقدّم ملحوظ على مستوى الحقوق والدور المجتمعي، والحكومي خلال الأعوام الماضية. ورغم وجود نماذج نسائية ناجحة ومشرّفة، فإن وتيرة تمكين المرأة قيادياً في القطاع المصرفي لم تعكس نفس مستوى الإنجاز الذي شهدناه في ميادين أخرى. ومع ذلك، ما زلت أؤمن أن لدينا كفاءات نسائية قادرة على الإسهام بفاعلية في تطوير القطاع المصرفي، وآمل أن تشهد المرحلة المقبلة تسارعاً أكبر في تمكين المرأة وتواجدها القيادي بشكل أوسع وأكثر تأثيراً، انطلاقاً من إيماني بأن في الكويت نساءً يمتلكن الكفاءة، الذكاء، والقدرة على الريادة والمساهمة الفاعلة في تطوير القطاع المصرفي.

ما رؤيتك لمستقبل القيادة النسائية في القطاع المصرفي الكويتي خلال العقد المقبل في ضوء توجهات الدولة ورؤية الكويت 2035 وبرامج التمكين الحالية؟

أرى أن مستقبل القيادة النسائية في ضوء رؤية كويت جديدة 2035 يحمل آفاقاً واعدة وفرصاً واسعة، خاصة في ظلّ الجهود الواضحة لتمكين المرأة وتعزيز دورها في صنع القرار. وقد أظهر القطاع الحكومي تقدّ ماً لافتاً في هذا المجال مقارنة بالقطاع الخاص، من خلال خطوات عملية ومؤثرة أسهمت في تعزيز حضور القيادات النسائية وترسيخ دورها المؤسسي. نأمل بأن ينعكس هذا الزخم الإيجابي قريباً وبصورة أشمل على القطاع المصرفي الكويتي، بما يفضي إلى حضور أقوى للمرأة في المناصب القيادية، ودور أكثر فاعلية في مسارات التطوير والابتكار، بما يعكس حقيقة كفاءتها ودورها المحوري في دعم النمو الاقتصادي وتحقيق أهداف رؤية الكويت 2035، لا سيما في القطاع المصرفي.

في رأيك، ما أبرز المهارات والصفات التي تحتاجها المرأة لتحقيق التميز والاستدامة المهنية في بيئة العمل المستقبلية؟

أؤمن بأن أهم ما تحتاجه المرأة اليوم هو المثابرة والقدرة على الاستمرار، إلى جانب الالتزام المستمر بتطوير مهاراتها وصقل قدراتها، والإيمان بإمكاناتها مهما تعدّدت التحديات. فالمرونة في التعامل مع المتغيرات، والقدرة على اتخاذ القرار بثقة ومسؤولية، تمثلان ركيزتين أساسيتين للنجاح في البيئات المهنية المتسارعة. كما تشكّل العلاقات المهنية عنصراً محورياً في مسيرة النجاح، حيث إن دعم الزملاء، وروح التعاون، وبناء بيئة قائمة على الاحترام المتبادل، تسهم جميعها في تحقيق التميّز. والأهم من ذلك، ألا تخشى المرأة خوض التجربة والابتكار، وأن تبقى منفتحة على الأفكار الجديدة والتغيير، مؤمنةً بأن الفرص لا متُم نح لمن ينتظرها، بل لمن يسعى إليها ويعمل بجد واجتهاد.

ما هو تصورك عن تطوير بيئة عمل أكثر شمولية واحتضاناً للمواهب النسائية داخل بنك الكويت الدولي وعلى مستوى القطاع المصرفي عموماً؟

نتط لع إلى بيئة عمل تقدّ ر الكفاءة والجهد وليس النوع، تمنح فرصاً عادلة، وتراعي ظروف المرأة دون أن تضعف طموحها. بيئة تحفّز الابتكار، وتشجّع الحوار المفتوح، وتعزّز العمل بروح الفريق. كما نؤمن بأهمية توفير برامج الإرشاد والتوجيه المهني “Mentoring” التي تسهم في دعم المرأة وتمكينها من التطور الوظيفي بثبات وثقة، وبما يعزز جاهزيتها لتولي أدوار قيادية والمشاركة بفاعلية في تحقيق الأهداف المؤسسية.

برأيك، ما أهم الخطوات العملية التي ينبغي اتخاذها لتعزيز مفاهيم التنوع والشمول وإتاحة المزيد من الفرص القيادية للنساء على مختلف المستويات الوظيفية؟

تشمل أهم الخطوات: وضع استراتيجيات واضحة للتنوع والشمول، توفير برامج تدريب وتأهيل قيادي متخصصة، تعزيز العدالة في سياسات الترقي والتقييم، وتمكين المرأة من المشاركة في اللجان والقرارات الاستراتيجية لضمان صوت مؤثر لها داخل المؤسسة. كما يجب تمكين المرأة من المشاركة

الفاعلة في صنع القرار وليس فقط تنفيذ القرار. ودعم الرجل هنا مهم، شراكة حقيقية وليس تنافساً .ً

ما الرسالة التي تحرصين على توجيهها للشابات الكويتيات للإقبال على العمل المصرفي وتولي المناصب القيادية؟ وما أبرز التحديات أو الأخطاء التي تنصحين بتجنبها في بدايات المسيرة المهنية؟

رسالتي لكل شابة كويتية: آمني بنفسك… الطريق قد لا يكون دائماً سهلاً، وقد تمرين بمراحل تعب أو شك أو ضغط، لكن الاستمرار والمثابرة هما

سرّ النجاح. لا تتردّدي في طلب الفرص، لا تخافي من التجربة، كوني منفتحة على الأفكار الجديدة، واعملي بجد وثقة. ابني علاقات مهنية صحية، تعلمي من أخطائك ولا تسمحي لأي سقف أن يحدّد حدودك. وتذكري دائماً أن الإرادة تصنع الطريق، وحين توجد العزيمة، يصبح النجاح أكي اًدً بإذن الله.

كيف تعملين على ترسيخ ثقافة العمل بروح فريق واحد في بنك الكويت الدولي؟ وما الأساليب القيادية التي تعتمدينها لتعزيز الانتماء وتحفيز الموظفين نحو تحقيق الأهداف المشتركة؟

أنا مؤمنة بأن أعظم إنجازات المؤسسات لا تتحقق بجهود فردية، بل بروح فريق واحد يعمل بقلب واحد وهدف مشترك. في “KIB” نحرص على ترسيخ ثقافة العمل الجماعي من خلال بناء فرق متعاونة، قائمة على الاحترام، الثقة المتبادلة، والالتزام المشترك بنجاح البنك ككل وليس نجاح الإدارات بشكل منفصل. التفويض عنصر أساسي بالنسبة لي، أثق بفريقي، أمنحهم المسؤولية، وأمنحهم كذلك الثقة ليكونوا أصحاب قرار ومبادرة. هذا الإيمان بقدراتهم لا يبني فقط قيادات مستقبلية، بل يعزّز الأداء المؤسسي ويضمن انسجام الجهود مع استراتيجية البنك الشاملة. دائماً أذكّر فريقي بأننا لا نعمل لتحقيق أهداف إداراتنا فقط، بل نعمل لخدمة استراتيجية البنك ككل، ولدعم سمعة مؤسستنا وتعزيز مكانتها في القطاع المصرفي.

كيف توفقين بين متطلبات العمل القيادي ومسؤوليات الحياة الشخصية؟ وهل من خيارات عملية ترغبين في مشاركتها مع القيادات الشابة لتحقيق هذا التوازن؟

بكل صراحة، التوفيق بين متطلبات العمل القيادي ومسؤوليات الحياة الشخصية ليس أمراً سهلاً دائماً، لكنه ممكن عندما يكون هناك وعي، تنظيم، ودعم حقيقي من الأسرة والبيئة المحيطة. أنا محظوظة بدعم كبير من زوجي وأسرتي منذ بداياتي المهنية، وهذا الدعم كان عنصراً أساسياً في قدرتي على الاستمرار بثبات وثقة، دون الشعور بأنني أتنازل عن دوري الأسري أو طموحي المهني. أما للقيادات الشابة، فأنصحهن بثلاثة أمور عملية:

- القبول بأن الحياة تمرّ بمراحل مختلفة وكل مرحلة لها أولوياتها.

- بناء شبكة دعم: الأسرة، الزوج، والأهل يمكن أن يلعبوا دوراً كبيراً في الاستمرار بثبات.

- الاهتمام بالذات لأن القائد الذي يعتني بنفسه يكون أكثر قدرة على العطاء للآخرين.

ما الدور الذي تؤديه القيم الكويتية والثقافة المحلية في تشكيل منهجك القيادي وأسلوب إدارتك للفرق وتنمية الكفاءات؟

في إطار القيم الكويتية التي تحرص على تقدير الترابط والدعم الاجتماعي، أشعر بمسؤولية خاصة تجاه تطوير الكفاءات الوطنية. خلال عملي في بنك الكويت الدولي، وقبله في مسيرتي المصرفية، كنت دائماً حريصة على بناء فرق محلية موهوبة، وإعطاء الفرصة للشباب الكويتي الطموح ليثبت قدرته، لأن بلدنا مليئة بشابات وشباب أذكياء، ملتزمين، ومبدعين، يستحقون أن يمنحوا الثقة والمساحة للنمو والتميّز._

- التوفيق بين العمل والحياة الشخصية ليس أمراً سهلاً دائماً، لكنه ممكن.

- المرأة الكويتية ليست مجرد رقم في معادلة التنمية، بل هي شريك أاسسي في صياغة مستقبل الكويت.

- بلدنا مليئة بشابات وشباب أذكياء ومبدعين، يستحقون أن م يُمنحوا الثقة والمساحة للنمو.

مصر والتحديات الاقتصادية!

مصر، التي تواجه تحديات التنمية منذ عقود، وتواجه المصاعب المتأتية من قصور المداخيل السيادية أو ارتفاع مستويات الديون الخارجية. لكن مصر عقدت العزم على خلق الفرص التي تتيح لها تحقيق نتائج قد تساعد على رفع مستويات المعيشة والارتقاء بنوعية الحياة. كما هو معلوم أن مصر بلد مسلم تتأثر بالتراث الديني الإسلامي ومفاهيمه المحافظة، وتعاني من نزعات قد تكون متطرفة في تفسير الدين أو إخضاع العمل الاقتصادي لمحددات قد تعرقل عجلة التنمية. بيد أن هناك عوامل عديدة قد تساهم في المسيرة الاقتصادية.

مصر بلد تضخمت أعداد سكانه بشكل كبير على مدى العقود السبعة الماضية، أي منذ يوليو 1952 . كان عدد سكان مصر عشية يوليو 1952 لا يتجاوز 22 مليون نسمة، لكن النمو المتسارع للسكان وتحسن الرعاية الصحية، بشكل مقبول، رفع عدد السكان في عام 2025 إلى 108 مليون نسمة. معدل النمو السكاني في مصر يقدر الآن بنحو 1.6 %، وهو معدل قابل للتباطؤ نظراًً لعوامل ومحددات معيشية واجتماعية في البلاد. هناك بيانات تشير إلى أن معدل النمو السكاني في الربع الأول من هذا العام سجل 1.1 %، وهو المعدل الأدنى تاريخياًً في مصر. تواجه مصر ظاهرة العزوف عن الزواج، خصوصاًً في المدن الرئيسية الكبرى والمراكز الحضرية. ما يؤكد ذلك أن التقارير الديموغرافية الوطنية والأممية أشارت إلى معدل الخصوبة، عدد المواليد للمرأة في سن الإنجاب، قد تراجع إلى 2.4 مولوداًً في عام 2025 ، بما يؤكد بأن إمكانيات تحسين الأوضاع المعيشية قد تكون متاحة في السنوات القادمة. في هذا السياق، بلغ الناتج المحلي الإجمالي، كما تشير تقديرات صندوق النقد الدولي، 346 مليار دولار في العام الجاري، في حين يقدر معدل النمو الاقتصادي للعام 2025 ب 4.4 %.

مقبول، رفع عدد السكان في عام 2025 إلى 108 مليون نسمة. معدل النمو السكاني في مصر يقدر الآن بنحو 1.6 %، وهو معدل قابل للتباطؤ نظراًً لعوامل ومحددات معيشية واجتماعية في البلاد. هناك بيانات تشير إلى أن معدل النمو السكاني في الربع الأول من هذا العام سجل 1.1 %، وهو المعدل الأدنى تاريخياًً في مصر. تواجه مصر ظاهرة العزوف عن الزواج، خصوصاًً في المدن الرئيسية الكبرى والمراكز الحضرية. ما يؤكد ذلك أن التقارير الديموغرافية الوطنية والأممية أشارت إلى معدل الخصوبة، عدد المواليد للمرأة في سن الإنجاب، قد تراجع إلى 2.4 مولوداًً في عام 2025 ، بما يؤكد بأن إمكانيات تحسين الأوضاع المعيشية قد تكون متاحة في السنوات القادمة. في هذا السياق، بلغ الناتج المحلي الإجمالي، كما تشير تقديرات صندوق النقد الدولي، 346 مليار دولار في العام الجاري، في حين يقدر معدل النمو الاقتصادي للعام 2025 ب 4.4 %.

مصر تمتلك إمكانيات اقتصادية مواتية يمكن أن تحقق للبلاد تنمية مستدامة إذا أحسن ضبطها وإدارتها. قطاع الصناعات التحويلية يساهم بنسبة 32.7 % في الناتج المحلي الإجمالي، في حين تساهم الزراعة بنسبة 10.6 %، في حين تساهم القطاعات الخدمية، وتشمل السياحة، بنسبة 51.6 %. دخل الفرد في مصر سنوياًً كمعدل لا يزيد على 3,200 دولار، وهو يعد من المعدلات المنخفضة للدخل عالمياًً. تظل البيانات المتعلقة بمعدل الفقر غير دقيقة في مصر، وإن كانت هناك تقديرات تشير إلى إمكانية بلوغ المعدل 35.7 % من سكان البلاد. لكن مصر تواجه تحديات صعبة لتوفير معيشة ملائمة للغالبية من السكان في ظل موارد محدودة، واستمرار تحقيق العجز في الميزان التجاري وميزان المدفوعات، كما أن الديون الخارجية ارتفعت في العام الجاري لتصل إلى 161.2 مليار دولار.

هناك تحسن في الإيرادات الوطنية، حيث ارتفعت حصيلة إيرادات السياحة، والمتوقع أن تصل إلى 18.3 مليار دولار نتيجة لتزايد أعداد الزوار الذين يمكن أن تصل أعدادهم إلى 17.8 مليون، ويعد ذلك تطوراًً مهماًً في أداء القطاع بعد التراجع الذي حدث بعد ثورة يناير 2011 وجائحة كوفيد 19 في عام 2020 . يضاف إلى ذلك أن تحويلات العاملين آخذة بالتحسن والارتفاع، حيث شهدت الشهور الثمانية الأولى من هذا العام 2025 طفرة كبيرة وبارتفاع 47.2 % مقارنة بالفترة ذاتها من عام 2024 ، وبلغت 26.6 مليار دولار. فاق رصيد النقد الأجنبي في مصر في نهاية أكتوبر 2025 ما يربو على 50 مليار دولار، بموجب بيانات البنك المركزي المصري.

الميزانية العامة للدولة سجلت عجزاًً مهماًً، وقد بلغ العجز 1.2 تريليون جنيه أو 25 مليار دولار، بما يمثل 7% من قيمة الناتج الإجمالي. تضطر الحكومة المصرية لإصدار سندات وأذونات الدين لتغطية العجز في الميزانية. كما أنها تعتمد على التمويلات التي تحصل عليها من صندوق النقد الدولي والمؤسسات المالية العالمية، والقروض والدعم التي تقدمها الحكومات الخليجية بشكل أو بآخر.

ميزان المدفوعات في مصر، أيضاًً، يمثل تحدياًً هيكلياًً، حيث تظل مصر دولة مستوردة للسلع والبضائع، ومنها سلع أساسية مثل المواد الغذائية والوقود، بالرغم من إنتاج النفط والغاز. كما أن تراجع الصادرات المصرية من منتجات الصناعات التحويلية يتطلب معالجات لإعادة الدور الحيوي لمصر في التجارة الدولية. السياحة في مصر، كما سبق ذكره، بدأت بالتعافي وتساهم في توريد مداخيل مستحقة لمصر. لكن إيرادات قناة السويس تراجعت نظراًً للظروف الأمنية وحرب غزة وتدخلات الحوثيين في اليمن، ومحاولة الاعتداء أو عرقلة حركة الملاحة في البحر الأحمر.

بلغت إيرادات القناة منذ بداية العام 2025 ما يربو على 4.1 مليار دولار، حيث تراجعت بشكل كبير خلال العامين الماضيين، وهو تراجع ملحوظ وبنسبة 45.5 % خلال السنة المالية 2024/2025 ، كما تشير بيانات البنك المركزي. ربما تتحسن أوضاع قناة السويس وقدرتها على تحقيق المداخيل الملائمة في السنوات القادمة بعد أن تستقر الأوضاع الأمنية والسياسية في بلدان المنطقة.

مصر، بالرغم من التحديات، تمثل أهمية للمستثمرين، وهناك مؤشرات على تزايد الثقة بأداء الاقتصاد المصري تؤكدها تقارير صندوق النقد الدولي والبنك الدولي والمؤسسات الاستثمارية العربية والخليجية. البنوك الخليجية تجد في مصر بيئة ائتمان جيدة، وقامت بنوك رئيسية في المنطقة، ومنها بنوك كويتية، بفتح فروع أو تكوين بنوك جديدة في مصر.

تمكنت البنوك الكويتية من تحقيق نتائج جيدة من أعمالها في مصر، فمثلاًً حقق بنك الكويت الوطني في مصر ما يعادل 51.9 مليون دينار أرباحاًً صافية في نهاية العام الماضي 2024 ، وسجل أرباحاًً صافية قدرها 38.4 مليون دينار في نهاية الربع الثالث من العام الجاري 2025 . أما بيت التمويل فقد حقق أرباحاًً صافية في نهاية الربع الثالث من العام الجاري تقدر ب 2.650 مليار جنيه أو 17 مليون دينار.

السياسة النقدية في مصر تخضع لاعتبارات عديدة، مثل المحافظة على سعر صرف مستقر للجنيه المصري أو توفير أدوات دين بأسعار فائدة ملائمة للخزينة العامة. كذلك هناك أهمية للسيطرة على التضخم من أجل حماية المستويات المعيشية للمواطنين. تتراوح أسعار الفائدة في الوقت الحاضر بين 21 إلى 22 %، حيث لا تزال هناك توقعات بارتفاع معدلات التضخم، وهي تدور حالياًً حول 12.5 %. مصر اعتمدت على تبني سياسات اقتصادية تميل إلى الانفتاح خلال السنوات الماضية، وهناك توجهات لبيع الأصول المملوكة للدولة للقطاع الخاص الوطني والمستثمرين الأجانب. كذلك تم تحويل ودائع خليجية إلى أصول ملكية ومشاريع حيوية، خصوصاًً في القطاعين العقاري والسياحي. يأمل المستثمرون والمؤسسات العالمية التي تتعامل مع مصر تحقيق المزيد من التحرير وتأطير دور الدولة في الرقابة وتوفير القوانين المناسبة للعمل الاقتصادي، وبالرغم من المعارضات التقليدية للتوجهات الهادفة للخصخصة والتحرير فإن النظام السياسي يبدو عازماًً على تعزيز دور القطاع الخاص وتوفير بيئة استثمار جاذبة.__

اقتصاديات الصحة في الكويت والتحديات المستقبلية

وفي هذا السياق، يمكن تعريف اقتصاديات الصحة بأنها فرع حديث من علم الاقتصاد يسعى إلى تطبيق أدوات علم الاقتصاد على الرعاية الصحية، وهو يهدف إلى دراسة وتحليل النظم الصحية في الدول، وتقديم حلول لتحسين ورفع كفاءة الخدمات الصحية، وتقديم الأفضل مع مراعاة العدالة في توزيع الخدمات الصحية بأقل تكلفة ممكنة، وترشيد الموارد المستخدمة. وتعود بدايات اقتصاديات الصحة إلى عام 1963 ، عندما قام الدكتور كينيث آرو (Kenneth Arrow)، الحاصل على جائزة نوبل في الاقتصاد عام 1972 ، بنشر دراسته في المجلة العلمية المرموقة (The American Economic Review, 1963)، المتعلقة بالقطاع الصحي، والتي تعتبر أول دراسة تؤطر مفهوم الاقتصاد الصحي، والذي أشار فيها إلى أن الطلب على الرعاية الصحية صعب التنبؤ به مقارنة بالسلع الأخرى، بسبب عدم استطاعة المرضى التنبؤ بموعد مرضهم، حيث ساهمت هذه الدراسة أيضا في وضع الأسس اللازمة لدراسة التأمين الصحي واقتصاديات الصحة الحديثة، ويعتبر كينيث أحد أوائل الرواد في هذا المجال، وقد كانت الدراسة تحت عنوان (Uncertainty and Welfare Economics of Medical Care)، أي «عدم اليقين واقتصاديات الرعاية الطبية ». ولكي يقوم اقتصاديو الصحة بدورهم كاملاًً، فإن عليهم بحث وتحليل العوامل التي تؤثر على العرض والطلب على الرعاية الصحية، والتي تشتمل على فهم سلوكيات مقدمي الرعاية الصحية  والمرضى، وشركات التأمين، والجهات الأخرى ذات العلاقة. ويوفر الاقتصاد القياسي أدوات تحليلية تساعد اقتصادي الصحة على فهم أفضل لأداء القطاع الصحي، والتنبؤ بمسار الإنفاق الصحي، والوصول إلى التوصيات المناسبة، كما أن استخدام مبادئ الاقتصاد السلوكي يساعد في دراسة وفهم قرارات المرضى والأطباء. وفي هذا السياق، يشير الباحث في جامعة هارفرد (Tim Stobierski) إلى أنه يمكن تناول اقتصاديات الرعاية الصحية من عدة جوانب، وذلك حسب التحدي المحدد الذي تواجهه الدول المختلفة، موضحا، على سبيل المثال، بأن أعضاء هيئة التدريس في كلية الطب بجامعة هارفارد حددوا ست تحديات في مجالات رئيسية، وهي: نمو الإنفاق، دور المريض، دور مقدم الرعاية، آثار المخاطر والتأمين، وتصميم المزايا، وإصلاح أنظمة الدفع Harvard Business School, Business Insights, 23 March, 2021 ويشير الدكتور يعقوب المزروع، الأمين العام للمجلس الصحي السعودي، إلى مفهوم اقتصاديات الصحة، منوها بأنها تهدف إلى خفض الإنفاق في الخدمات الصحية، ومساعدة أصحاب الشأن في القطاع الصحي على الاستفادة المثلى من الموارد المتاحة في الخدمات الصحية، وتحسين جودتها، وزيادة فعاليتها في تقديم الخدمات الصحية بأقل التكاليف الممكنة وبكفاءة أفضل. وباختصار، تعد اقتصاديات الصحة مجالا مهما يجمع بين النظرية الاقتصادية والرعاية الصحية لتحسين كفاءة وجودة الخدمات الصحية وتوفيرها بعدالة للجميع. (د. يعقوب الزروع، موقع المجلس الصحي السعودي العام، ورشة عمل اقتصاديات الصحة بتاريخ 10 / 19 / 2014 ).

والمرضى، وشركات التأمين، والجهات الأخرى ذات العلاقة. ويوفر الاقتصاد القياسي أدوات تحليلية تساعد اقتصادي الصحة على فهم أفضل لأداء القطاع الصحي، والتنبؤ بمسار الإنفاق الصحي، والوصول إلى التوصيات المناسبة، كما أن استخدام مبادئ الاقتصاد السلوكي يساعد في دراسة وفهم قرارات المرضى والأطباء. وفي هذا السياق، يشير الباحث في جامعة هارفرد (Tim Stobierski) إلى أنه يمكن تناول اقتصاديات الرعاية الصحية من عدة جوانب، وذلك حسب التحدي المحدد الذي تواجهه الدول المختلفة، موضحا، على سبيل المثال، بأن أعضاء هيئة التدريس في كلية الطب بجامعة هارفارد حددوا ست تحديات في مجالات رئيسية، وهي: نمو الإنفاق، دور المريض، دور مقدم الرعاية، آثار المخاطر والتأمين، وتصميم المزايا، وإصلاح أنظمة الدفع Harvard Business School, Business Insights, 23 March, 2021 ويشير الدكتور يعقوب المزروع، الأمين العام للمجلس الصحي السعودي، إلى مفهوم اقتصاديات الصحة، منوها بأنها تهدف إلى خفض الإنفاق في الخدمات الصحية، ومساعدة أصحاب الشأن في القطاع الصحي على الاستفادة المثلى من الموارد المتاحة في الخدمات الصحية، وتحسين جودتها، وزيادة فعاليتها في تقديم الخدمات الصحية بأقل التكاليف الممكنة وبكفاءة أفضل. وباختصار، تعد اقتصاديات الصحة مجالا مهما يجمع بين النظرية الاقتصادية والرعاية الصحية لتحسين كفاءة وجودة الخدمات الصحية وتوفيرها بعدالة للجميع. (د. يعقوب الزروع، موقع المجلس الصحي السعودي العام، ورشة عمل اقتصاديات الصحة بتاريخ 10 / 19 / 2014 ).

القطاع الصحي في الكويت:

الوضع الراهن والتحديات المستقبلية

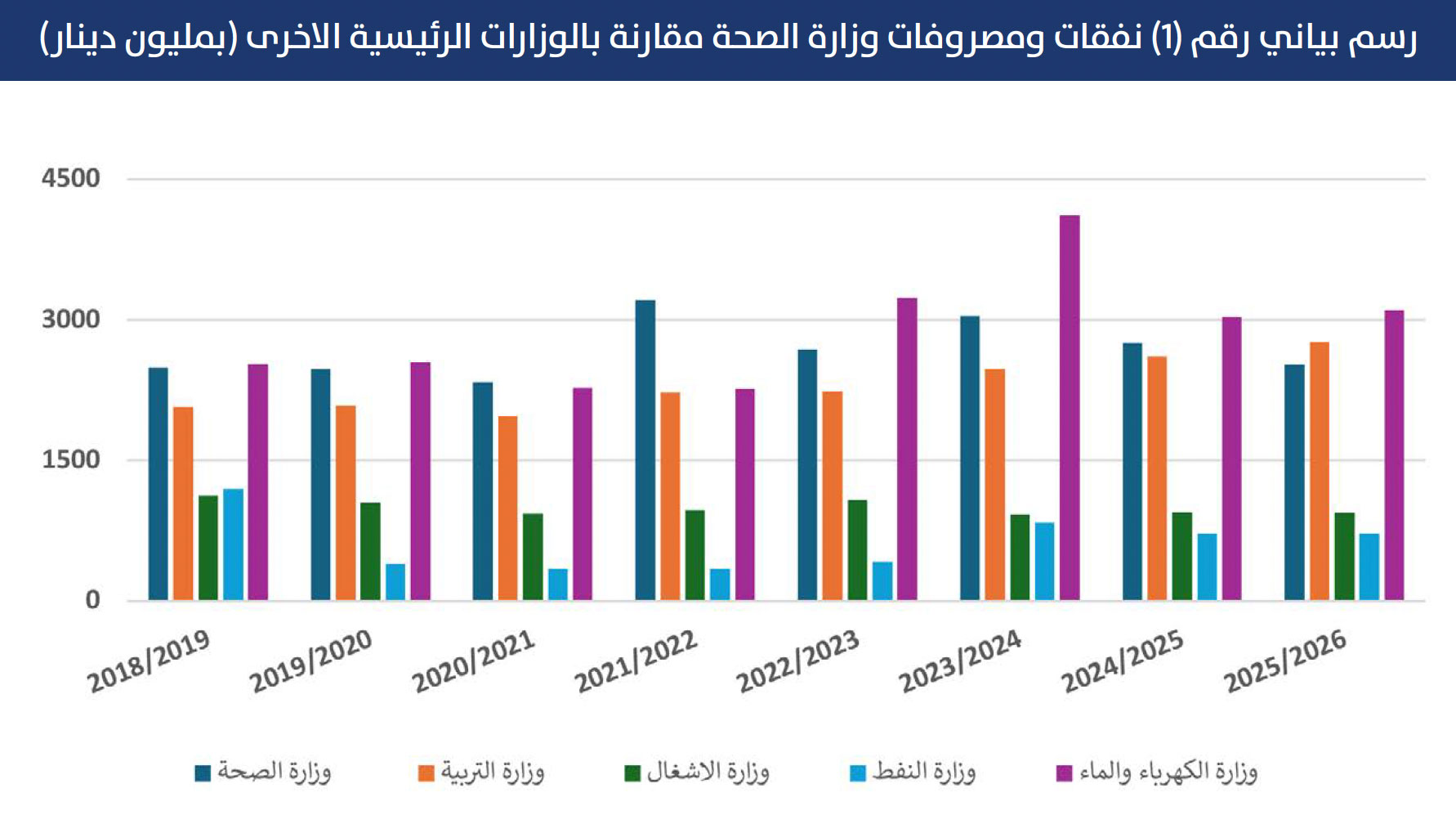

يستحوذ القطاع الصحي في دولة الكويت على نسبة كبيرة من إجمالي الإنفاق الحكومي، حيث بلغت جملة مصروفات ونفقات وزارة الصحة خلال السنة المالية 2024 / 2025 نحو 2751.6 مليون دينار، ويأتي هذا الرقم بالمرتبة الثانية بعد وزارة الكهرباء والماء، التي بلغ حجم مصروفاتها ونفقاتها نحو 3034.7 مليون دينار لذات السنة المالية. ووفقا للميزانية التقديرية للسنة المالية 2025 / 2026 ، سوف تبلغ مصروفات وزارة الصحة نحو 2521.8 مليون دينار، ويشير الرسم البياني رقم (1) إلى تطور نفقات ومصروفات وزارة الصحة بالكويت، مقارنة بمصروفات ونفقات الوزارات الرئيسية، خلال السنوات المالية 2018 / 2019 إلى 2025 / 2026 .

وقد بلغ معدل النمو السنوي (للفترة الممتدة من 2018 إلى 2026 ) لمصروفات ونفقات وزارة الصحة، ووزارة التربية، ووزارة الأشغال، ووزارة الكهرباء والماء، للسنوات المالية 2019 / 2018 إلى 2025 / 2026 على النحو التالي: 0.18 %، و 4.20 %، و- 2.56 %، و 2.99 % على التوالي. في حين بلغت نسبة إجمالي نفقات ومصروفات تلك الوزارات للسنة المالية 2025 / 2026 إلى إجمالي الناتج المحلي الإجمالي بالأسعار الجارية على النحو التالي: %5.6 ، و 5.3 %، و 1.9 %، و 6.2 % على التوالي.

وأما على صعيد نفقات ومصروفات وزارة الصحة، تشير البيانات التفصيلية المتوفرة إلى أن تعويضات العاملين (الرواتب والأجور) تستحوذ على نسبة عالية من إجمالي النفقات والمصروفات خلال السنوات المالية 2023 / 2024 إلى 2025 / 2026 )رسم بياني رقم 3(، حيث بلغت نسبة بند تعويضات العاملين إلى إجمالي مصروفات وزارة الصحة نحو 47 %، و 49 %، و 54 % على التوالي، أي استمرت تعويضات العاملين في وزارة الصحة بالارتفاع خلال السنوات المالية الثلاث 2023 / 2024 ، و 2024 / 2025 ، و 2025 / 2026 . وفي هذا السياق، تشير البيانات المنشورة من قبل وزارة المالية، في موقعها الإلكتروني، عن الميزانية العامة للدولة للمصروفات حسب الوزارات والإدارات الحكومية، بشأن عدد المستشفيات والعيادات للفترة 2019 – 2023 )رسم بياني رقم 4(، إلى عدم وجود نمو يتناسب مع معدلات نمو بند تعويضات العاملين. حيث استمرت النفقات الرأسمالية متدنية مقابل حجم تعويضات العاملين، الذي يشمل مكافأة نهاية الخدمة أيضا. وبلغت نسبة النفقات الرأسمالية إلى إجمالي نفقات ومصروفات وزارة الصحة للسنوات المالية 2023 / 2024 ، و 2024 / 2025 ، و 2025 / 2026 على النحو التالي: 7.06 %، و 4.14 %، و 4.7 % على التوالي، مقابل نسب تعويضات العاملين إلى إجمالي نفقات ومصروفات وزارة الصحة على النحو التالي: 53.6 %، و 48.6 %، و 54.1 % على التوالي. وهنا يبرز دور الاقتصاد الصحي في ترتيب الأولويات، وترشيد النفقات، والعمل على إعداد ميزانيات تتسم بالكفاءة العملية، مع الحفاظ على معدلات نمو واقعية للنفقات الرأسمالية، تتناسب مع معدلات نمو النفقات الجارية.

الخلاصة

يستفاد من تحليل ميزانيات وزارة الصحة في الكويت خلال السنوات الماضية أن نمط إعداد الميزانية وبنودها الأساسية لم يتغير خلال تلك السنوات، بل بالعكس ما زالت جل المصاريف تتركز في بند المصروفات ونفقات العاملين فيها، في حين ظلت المصاريف الرأسمالية في مستوياتها المتدنية مقارنة بحجم النفقات. وأصبح من الضروري أن يعاد النظر في طريقة إعداد ميزانية وزارة الصحة، بحيث يتم إعدادها وفقا لأسس اقتصاديات الصحة، التي يجب أن تأخذ بعين الاعتبار ترشيد الإنفاق والاستخدام الأمثل للموارد، وإيجاد مصادر إيرادات رديفة، سواء من خلال فتح الباب للسياحة الصحية، بحيث تقوم المستشفيات بفتح وحدات خاصة تستقطب المرضى سواء من داخل أو خارج الكويت مقابل دفع تكاليف العلاج، أو من خلال وضع رسوم على العلاج وصرف الأدوية. إن التقييم الاقتصادي لميزانية وزارة الصحة يمكن أن يتم من خلال تحليل منفعة التكلفة أو تحليل التكلفة-الفعالية، وتقييم التكنولوجيا الصحية، وإيجاد مصادر تمويل للرعاية الصحية، وخاصة إذا ما عرفنا أن تكاليف العلاج بارتفاع مستمر بسبب التقدم التكنولوجي وارتفاع قيمة المعدات والأجهزة الحديثة المستخدمة. ولذا فقد يكون من المناسب أن يتم استخدام اقتصاديات الصحة في تقييم الوضع الصحي الراهن، ووضع الأسس الكفيلة باستدامة الرعاية الصحية بالكويت، وفقا لأفضل الممارسات العالمية. إن ارتفاع معدلات نمو الطلب على الخدمات الصحية في الكويت المترافق مع ارتفاع معدلات النمو السكاني، وخاصة للمقيمين والعاملين الأجانب، سوف يجعل من الصعب المحافظة على مستوى الخدمات الصحية الحالية، وسيؤدي إلى ارتفاع ملحوظ في تكلفة الخدمات الصحية على الميزانيات القادمة لوزارة الصحة، الأمر الذي يتطلب معه إعادة النظر في فلسفة توفير العلاج المجاني للجمي__

الحوكمة المؤسسية في الشركات العائلية بين التحديات والتطبيق

ومع تسارع التغيرات الهيكلية في الاقتصاد الكويتي، وتنامي المنافسة، وتزايد التشريعات المنظمة لبيئة الأعمال، باتت الشركات العائلية أمام تحدٍٍ واضح: كيف توازن بين المحافظة على هويتها العائلية، وبين حاجتها إلى التحول المؤسسي من أجل البقاء والنمو؟ وهنا يأتي دور الحوكمة المؤسسية كأداة استراتيجية تُُسهم في بناء هياكل إدارية مستقلة، وتعزز الشفافية، وتقلل من مخاطر القرارات العاطفية، وتضمن استمرار الشركة بشكل مستدام عبر الأجيال

غير أن تبنّّي الحوكمة في هذا السياق ليس بالأمر السهل، إذ يتعارض في كثير من الأحيان مع الثقافة التقليدية السائدة داخل الأسر التجارية

فالقرارات في الشركات العائلية غالباًً ما تتخذ وفق منطق «الثقة الشخصية » أو «النفوذ العائلي »، ب لاًدً من الكفاءة المؤسسية أو الأسس الموضوعية. كما قد تقف العادات الاجتماعية، والعلاقات الهرمية داخل العائلة، عائقاًً أمام  إدخال ممارسات مثل الفصل بين الملكية والإدارة، أو وضع خطط خلافة شفافة، أو إشراك مستشارين مستقلين في صنع القرار

إدخال ممارسات مثل الفصل بين الملكية والإدارة، أو وضع خطط خلافة شفافة، أو إشراك مستشارين مستقلين في صنع القرار

تُُعزز هذه التحديات في ظل فجوة ملحوظة بين التشريعات الكويتية وبين التطبيق العملي داخل الشركات العائلية، رغم أن قانون رقم 1 لسنة 2016 بإصدار قانون الشركات وتعديلاته ولائحته التنفيذية يتضمن العديد من المبادئ التي تخدم حوكمة الشركات بمختلف أنواعها، بما فيها العائلية. ومن هنا، يُُطرح السؤال الجوهري: كيف يمكن تكييف الإطار القانوني الكويتي ليصبح أداة فاعلة لتحسين الحوكمة داخل الشركات العائلية دون أن يصطدم بطبيعة هذه الكيانات؟ هذا المقال يسعى إلى تسليط الضوء على هذا السؤال من خلال تحليل العلاقة بين الحوكمة المؤسسية والشركات العائلية في الكويت، مع إبراز التحديات، واستعراض الإطار التشريعي، واقتراح حلول عملية تساعد هذه الشركات على الانتقال من الإدارة بالعلاقات إلى الإدارة بالمؤسسية، بما يضمن لها الاستمرارية، ويحافظ على هويتها في آنٍٍ واحد

أولاًً: مفهوم الحوكمة المؤسسية وأهميتها في الشركات العائلية :

الحوكمة المؤسسية تشير إلى مجموعة من القواعد والضوابط والهياكل التنظيمية التي تضمن التوازن بين مصالح الأطراف المعنية بالشركة: الملاك، مجلس الإدارة، الإدارة التنفيذية، والمساهمين، إضافة إلى أصحاب المصلحة الآخرين. في الشركات العائلية، تكتسب الحوكمة أهمية مضاعفة، ليس فقط لضبط الأداء الإداري والمالي، بل للحفاظ على تماسك العائلة وتقليل فرص النزاعات، خاصة مع انتقال السلطة من جيل إلى آخر

كما تسهم الحوكمة في تعزيز الشفافية والمساءلة، وتحسين علاقات المستثمرين والمصارف، وتسهيل عمليات الإدراج في البورصة أو الشراكات مع مؤسسات خارجية. وباختصار، تعتبر الحوكمة بمثابة «ضمانة مؤسسية » لنجاح الشركات العائلية على المدى الطويل

ثانياًً: تحديات تطبيق الحوكمة في الشركات العائلية:

- الخلط بين الملكية والإدارة: العاطفة بدلاًً من الكفاءة

من أبرز المعضلات التي تواجه الشركات العائلية في الكويت هي التداخل الكبير بين صفة «المالك » وصفة «المدير التنفيذي ». ففي الغالب، يتم إسناد المناصب القيادية لأفراد من العائلة لمجرد صلة القرابة، وليس بناءًً على الكفاءة أو المؤهل المهني. ويترتب على ذلك صدور قرارات استراتيجية قد تكون غير مدروسة أو مبنية على اعتبارات شخصية، مثل تفضيل أحد الأبناء أو الأقارب على آخرين أكثر تأهيلاًً. هذا التداخل يؤدي إلى غياب الرقابة الموضوعية، وافتقار الشركة إلى نظام تقييم أداء حقيقي. كما أنه يتعارض مع مبدأ الفصل بين السلطات داخل الهيكل المؤسسي الذي تشجع عليه مبادئ الحوكمة. من الناحية القانونية، ينص قانون الشركات الكويتي على ضرورة التمييز بين الشركاء والإدارة التنفيذية، لا سيما في الشركات ذات المسؤولية المحدودة والمساهمة. إلا أن التطبيق في الشركات العائلية غالباًً ما يكون شكلياًً دون تفعيل حقيقي لهذا الفصل

- ضعف اللوائح الداخلية وهشاشة الهياكل التنظيمية

تفتقر غالبية الشركات العائلية الكويتية إلى وجود نظام داخلي متماسك يحدد الصلاحيات، والمسؤوليات، وآليات اتخاذ القرار وغالباًً ما تُُدار العمليات التشغيلية بطريقة غير موثقة، ما يجعل الشركة عرضة للفوضى الإدارية عند حدوث نزاعات داخلية أو عند انتقال الملكية بين الأجيال

- مقاومة التغيير من الجيل المؤسس

يُُعد الجيل المؤسس هو المحرك الأول لنجاح الشركات العائلية، إلا أنه قد يتحول لاحقاًً إلى عائق أمام التطوير المؤسسي. فكثيراًً ما يتمسك المؤسسون بأسلوب «الإدارة الفردية » ويبدون مقاومة واضحة لتفويض السلطات أو قبول آراء من خارج نطاق العائلة، ما يعيق تمكين الجيل الثاني والثالث، ويمنع استقطاب الكفاءات المهنية من خارج الأسرة قانونياًً ، لا توجد مادة صريحة في قانون الشركات الكويتي تفرض التخارج التدريجي للجيل المؤسس، لكن القانون يشجع من خلال أحكامه المتعلقة بتشكيل مجلس الإدارة على توزيع الصلاحيات وضمان التداول المؤسسي للسلطة، وهو ما يتطلب وعياًً وإرادة داخلية من العائلة المالكة للشركة

- نقص الوعي بثقافة الحوكمة

هناك اعتقاد سائد بين بعض ملاك الشركات العائلية بأن الحوكمة ليست سوى «ترف إداري » أو تدخل في الخصوصيات العائلية. وهذا التصور الخاطئ يُُشكل أحد أبرز العوائق أمام ترسيخ مفاهيم مثل المساءلة، الشفافية، الإفصاح، وتقييم الأداء غياب الوعي بالحوكمة يؤدي إلى اعتماد قرارات عشوائية، وضعف أنظمة الرقابة الداخلية، وفي بعض الأحيان تسلل ممارسات غير أخلاقية مثل المحاباة أو استغلال النفوذ داخل الشركة. وقد أشارت هيئة أسواق المال إلى أهمية تعزيز الوعي بالحوكمة، لا سيما في الشركات غير المدرجة، من خلال مبادرات توعوية وورش عمل، والتركيز على عدد من المبادئ التي يمكن استلهامها لتصميم نظم حوكمة مناسبة ولو بشكل اختياري في الشركات العائلية

- غياب المجالس المستقلة والمحايدة

من عناصر الحوكمة الجوهرية وجـــود مجالس إدارة فعالة تضم أعضاء مستقلين قادرين على تقديّم رؤية استراتيجية قائمة على الخبرة والحياد. لكـــن الشركات العائلية في الكويت نادراً ما تضم في مجالسها أشـــخاصاً من خارج الأسرة، مما يجعل القرار حكراً على العائلة، ويقلل من التنوع المعرفي والمهني داخل المجلس.

ثالًثاًً: خطوات عملية لتطبيق الحوكمة في الشركاتً العائًلية:

- صياغًة ميثاقً عائًلي: خارًطة طريق للاستّقرار المستقبلي

الميثاق العائلي ليس مســـتنداًّ قانونياً ملزماً ، لكنه وثيقة بالغة الأهميـــة لتنظيم العلاقة بين أفراد العائلـــة من جهة، وبينهم وبين الشركة من جهة أخرى. يتضمن عادة رؤية العائلة المشتركة، المبادئ التي تحكم التوظيـــف داخل الشركة، توزيع الأرباح، آلية فض النزاعات، وسياسات التخارج، إضافة إلى خطة واضحة للخلافة الإدارية والملكية. في الكويت، وعلى الرغم من عدمّ وجود نص

قانـــوني يفرض وجود هذا الميثـــاق، إلا أن المادة رقم )30( من قانون الشركات والخاصة بتنظيـــم العلاقة بين الشركاء يمكن أن تُعزز عبر تضمين مبادئ الميثاق في عقدّ الشركة.

- تفعيل مجالًس الإدارة بأعضاءً مستقلين: الحيادً والشفافًية في قلب القرار

من بين أبرز أدوات الحوكمة المؤسســـية تشـــكيل مجلس إدارة فاعل يضم أعضاء مســـتقلين يتم اختيارهم على أساس الكفاءة لا القرابـــة. هؤلاء الأعضاء يســـهمون في تحقيق التوازن داخل المجلس، ويضمنون الحياد في اتخاذ القرارات، خاصة في القضايا التي تمس العلاقة بين أفراد العائلة.

- الفصل بين الملكية والإدارة: من العاطًفة إلى الكفاءًة

أحدّ أعمدةّ الحوكمة هو الفصل بين من يملك ومن يديّر. بمعنى ألا تكون إدارة الشركة حكراً على أفراد العائلة، بل أن تُسندّ المهام التنفيذية لمن يمتلك المـــؤهلات والخبرة، حتى وإن لم يكن من الأسرة.

- وضع خطط خلافة مدروسةّ: إدارة الانتقالً بين الأجيالً بوعي الانتقال من الجيل المؤسس إلى الجيل الثاني أو الثالث هو لحظة حرجة قدّ تؤدي إلى تفكك الشركة أو فشلها إن لم تتم وفق خطة منهجية. هذه الخطة يجب أن تشمل تقييم المرشحين من العائلة، تدرّيبهم مبكراً ، وإشراكهم تدرّيجياً في المسؤوليات.

رغم أن القانـــون الكويتي لا يفرض مثل هذه الخطط، فإن الواقع العملي والشركات التي تجاوزت الجيل الثاني أثبتت أن وجود خطة خلافة مكتوبة ومعتمدةّ ضمن الميثاق العائلي أو لوائح الشركة يمنع الصراعات ويُبقي السيطرة ضمن إطار مؤسسي.

- تعزيز التعليم والتأهيل في مفاهًيم الحوكمة: بناءً وعي مؤسسّي داخل العائًلة

لتنفيذ الحوكمة بشكل حقيقي، لا بدّ من تعزيز وعي أفراد العائلة بالمفاهيم المؤسسية الحديّثة، مثل الحوكمة، الإدارة الرشيدةّ، الإفصاح، النزاهة، وفصل المصالح. يمكـــن القيام بذلك من خلال ورش عمل داخلية، أو إلحاق الأعضاء المستقبليين ببرامج تدرّيبية أو مهنية متخصصة.

- اعتماد الإفصاحً المالًي الطوعي: بناءً الثقة مع الشركاءً والأسوّاق

رغم أن الإفصاح المالي المفصل مطلوب قانوناً فقط من الشركات المساهمة المدرّجة في بورصة الكويت، إلا أن الشركات العائلية

يمكنها اعتماد مبدأّ الإفصاح الطوعي، من خلال نشر ملخصات مالية سنوية على الشركاء، البنوك، أو الموردين الرئيسيين.

هذا النهج يُسهم في تعزيز الشفافية، ويعزز الثقة في الإدارة، ويُعدّ من الأدوات التي تساعدّ الشركات على بناء سجل مالي نظيف في حال أرادت الدخّول في شراكات استراتيجية أو إدراج مستقبلي.

- استّحداث هياكًل مؤسسّية مستقلة: تفكيك مركزية القرار